「定時株主総会前の有価証券報告書提出に関する各社の状況」の概要

-

今回のテーマは「定時株主総会前の有価証券報告書提出に関する各社の状況」の概要です。

「定時株主総会前の有価証券報告書提出に関する各社の状況」の概要

1.はじめに

日本監査役協会は、1年に1回定例の「年次調査」をはじめとした様々な調査活動を実施し、その一環として日本監査役協会の会員の監査役等の方々の抱える課題についても、「適時調査」として時宜にかなった概要調査をし、速やかにかかる結果を公表しています。

今回は定時株主総会前の有価証券報告書提出に関して、各社の状況把握を目的として適時調査を行い、2025年9月30日にその結果が公表されましたので、その概要をご紹介します。

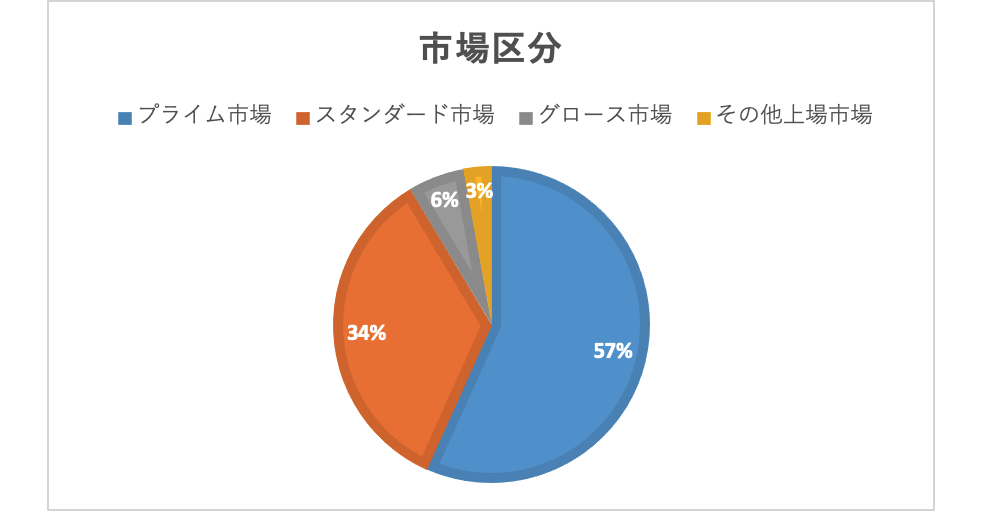

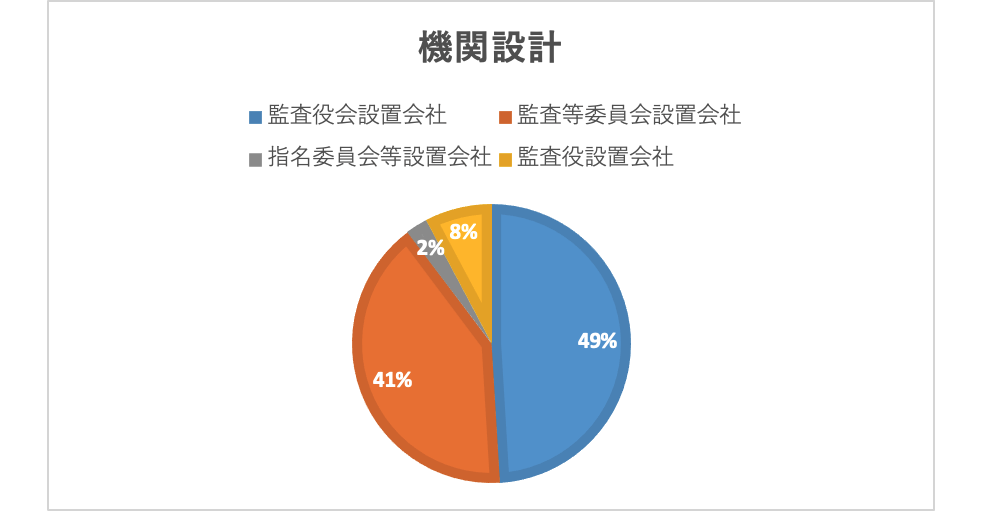

なお、調査結果によると、日本監査役協会の会員のうち、3月または4月決算期の上場会社2,834社に回答を依頼し、回答社数は1,095社、有効回答率は約38.6%でした。回答社数1,095社のうち、市場区分ではプライム上場会社が57%(621社)、スタンダード上場会社が35%(380社)、グロース市場会社が6%(63社)という割合、機関設計の種類は、監査役設置会社が8%(84社)、監査役会設置会社が49%(537社)、監査等委員会設置会社41%(446社)、指名委員会等設置会社が3%(28社)という割合です。

2.有価証券報告書の株主総会前提出の状況等

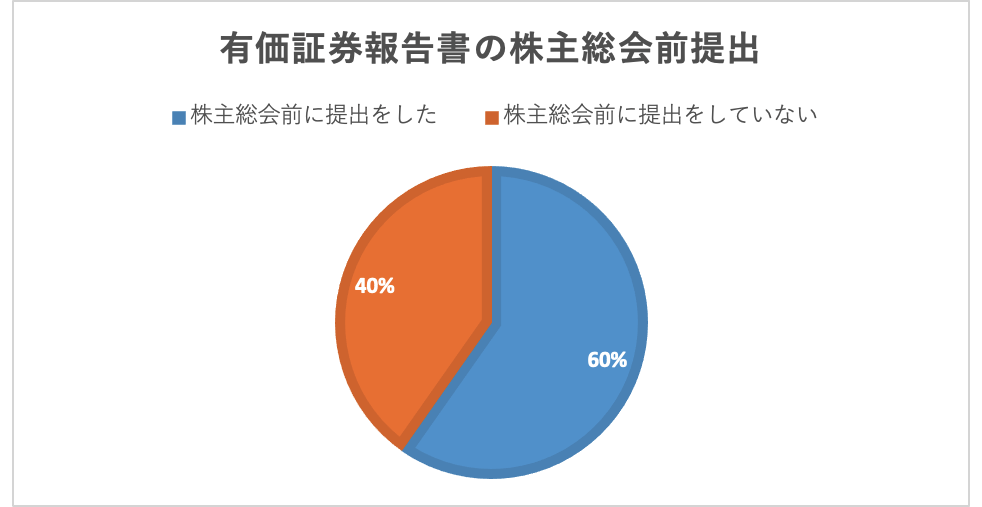

有価証券報告書の株主総会前提出について、「株主総会前に提出をした」と回答した会社は60%(1,095社中654社)、「株主総会前に提出をしていない」と回答した会社は40%(1,095社中441社)でした。

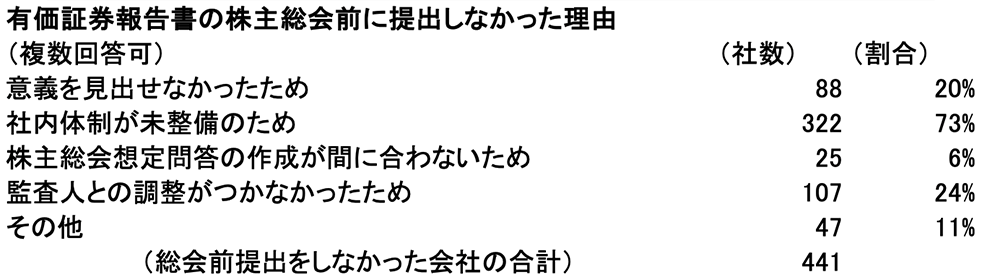

有価証券報告書を株主総会前に提出しなかった理由は「社内体制が未整備のため」が最多(73%(441社中322社))でした。その他の理由については、下記の表をご覧ください。

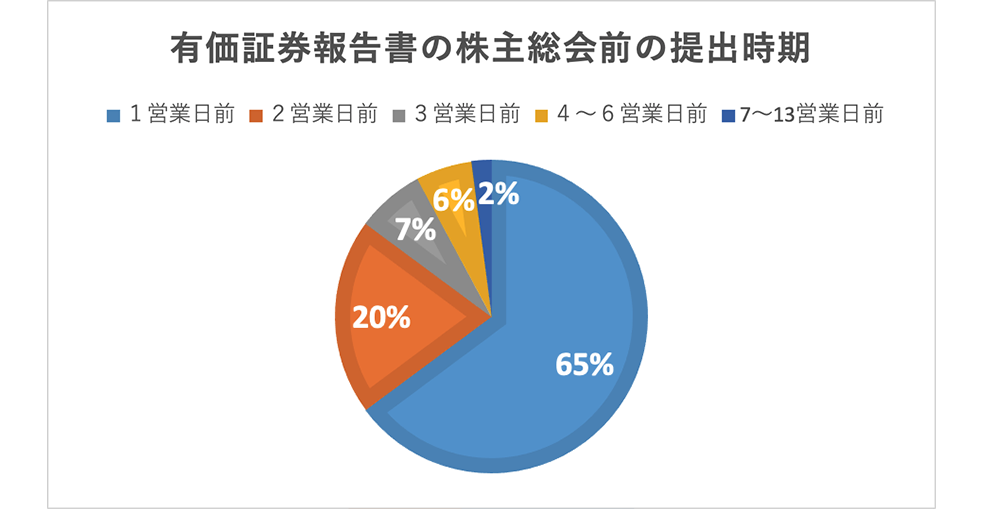

有価証券報告書の株主総会前提出時期は営業日ベースで、「1営業日前」が65%(654社中424社)、「2営業日前」が20%(654社中133社)で、7営業日より前に提出した企業は全体の2%にとどまりました。

3.総会前提出にあたっての社内対応

①取締役会

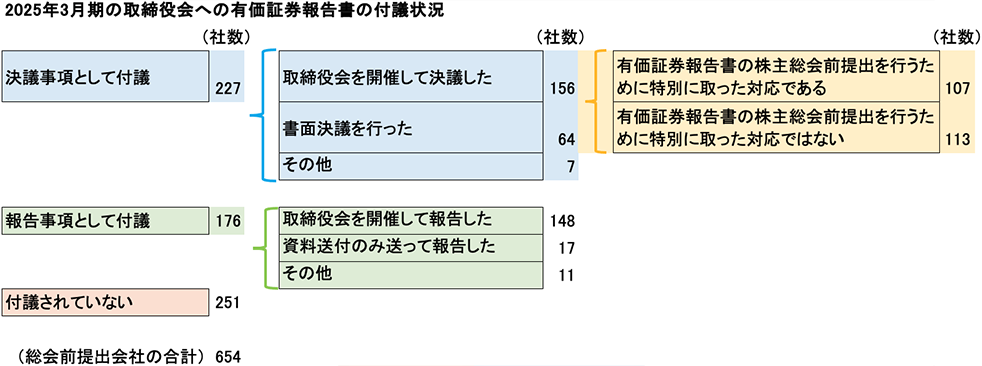

昨年度(2024年3月期・4月期)と今年度(2025年3月期・4月期)の取締役会への有価証券報告書の付議状況については大きな変化はありませんでしたが、今年度に決議事項として付議した会社の約半数は「有価証券報告書の株主総会前提出を行うために特別に取った対応である」との回答(49%、220社中107社)でした。

②監査役会等

監査役会等への有価証券報告書の付議状況についても昨年度と今年度で大きな変化はありませんでした。一方で、今年度に決議事項として付議した会社の約8割は「従前どおりの手続にしたがって決議した」(76%、34社中26社)との回答であり、約半数が特別な対応だった取締役会と異なっています。

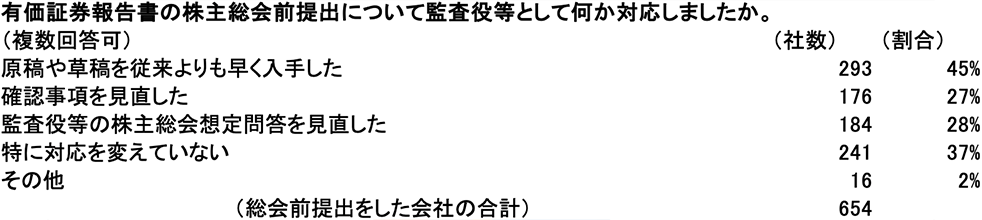

有価証券報告書の株主総会前提出に関する監査役等としての対応は、「原稿や草稿を従前よりも早く入手した」が45%(654社中293社)と最も高い一方で、「特に対応を変えていない」も37%(654社中241社)ありました。

4.総括

来年度の有価証券報告書の株主総会前提出予定は67%(1,095社中734社)の企業が「提出する予定」と回答しています。

有価証券報告書の株主総会前提出について監査役等として考える課題や問題点として、会社法と金商法の制度的な整合を求める意見などがあがっています。

有価証券報告書を株主総会前に提出することについて、

監査役等として考える主な課題や問題点等の抜粋1 有価証券報告書の監査報告書は監査人が提出するため、監査役等として有価証券報告書に対して積極的な意味で監査を実施するという形にはなっておらず、内容を点検する域を出ない。会社法と金商法の違いでもあり、制度的な整合性を図る必要がある。 2 監査役として時間的な問題で、有価証券報告書の十分な内容確認が出来ない。一方、投資家の意見として有価証券報告書の株主総会前確認については重要視していないという声や、対象社数が多いので確認するなら数カ月は必要という声も聞く。事務局が時間に追われ、間違った情報が株主に伝わることにならないように配慮して欲しい。 3 現状3月度決算の場合、6月株主総会であり、前期は株主総会1日前の提出を行い、問題なかったが、例えば、1週間前倒しを仮定すると、監査法人との意見交換では、監査法人の対応が難しいとの意見であった。監査役としては、日頃から活動はわかっているので、非財務情報の内容は確認できるが、財務情報は監査法人が完了しないとできないので、その点が大きな課題である。 4 2~3営業日程度の総会前提出が株主・投資家に資するのか疑問だが(総会での質問もゼロ)、当面、これ以上の早期化は実務上無理がある。巷間言われているように会社法や金融商品取引法の一体開示に向けた制度整備等がないと難しい。 5 様々な形で情報の発信が可能となっている現在において、株主による株主総会の議事の検討材料として、必ずしも有価証券報告書の早期提出が必要というわけではなく、適時適切迅速な情報提供、および提供情報を整理して閲覧できる機能をWebサイト等に具備しておくことが有用であると考える。とは言え、有価証券報告書は株主総会と同時期に提出するものであるという従来の慣習が是認されるべきものでもなく、非財務情報等の記載内容について、財務情報が固まる前に概ね固めておく等、有価証券報告書の作成プロセスを見直すことで、無理なく提出時期を早める(1営業日前とかではなく2週間前等とする)ことは可能であると思われるため、その点を執行側に伝えて、検討を促している。

(参考情報)

・(日本監査役協会HP) 第7回適時調査「有価証券報告書の株主総会前提出」を公表

https://www.kansa.or.jp/news/post-14324/

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。