「令和8年度税制改正大綱」の概要(法人税関係)

-

【5分で納得コラム】 今回のテーマは「令和8年度税制改正大綱」の概要(法人税関係)についてです。

内容

「令和8年度税制改正大綱」の概要(法人税関係)

1. はじめに

2025年12月26日に令和8年度税制改正大綱が閣議決定されました。今回は、令和8年度税制改正大綱のうち、法人税に係る見直しのうちの主なものの概要をご紹介します。

2. 法人税に係る見直しのうちの主なものの概要

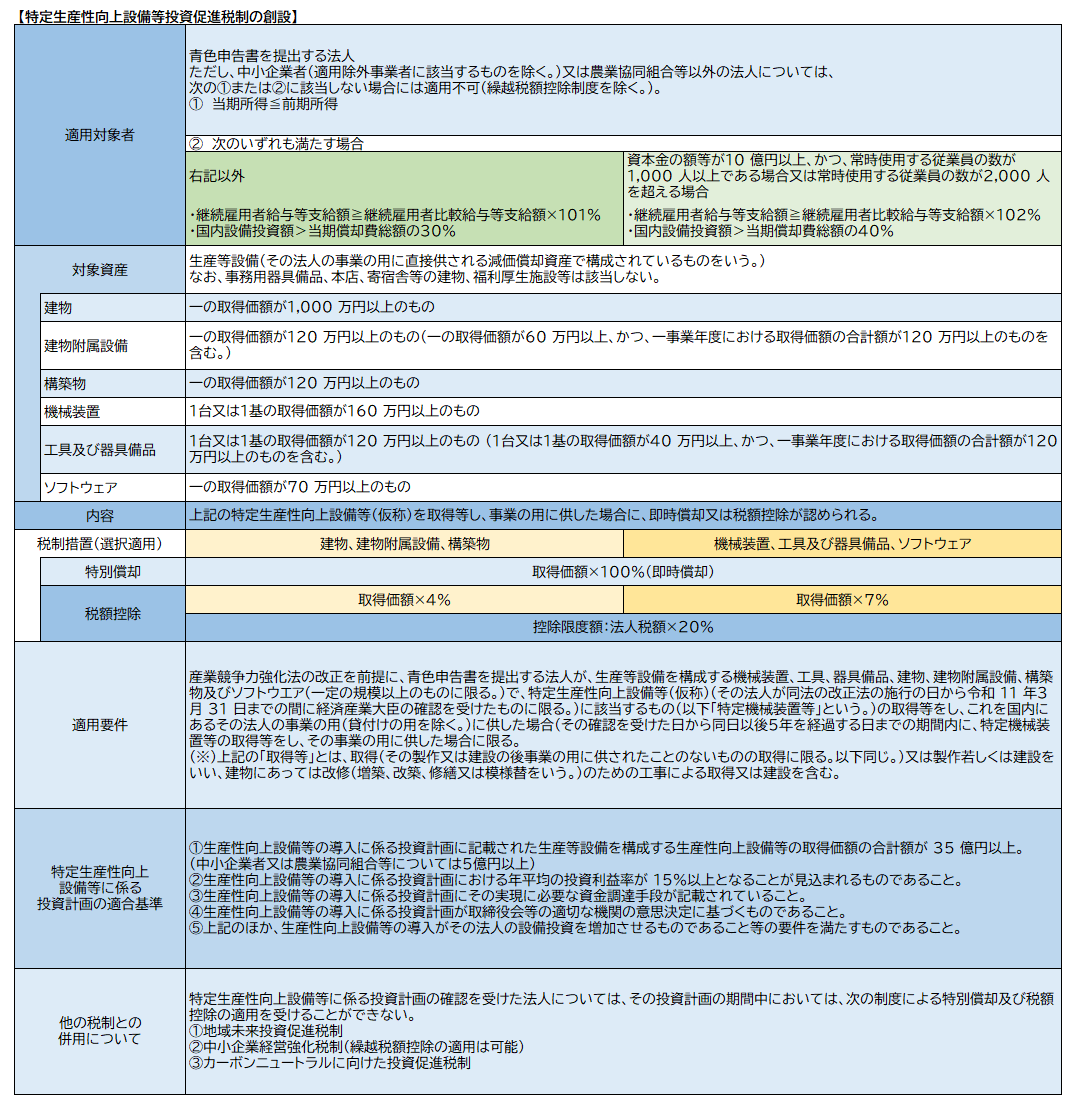

(1)大胆な設備投資の促進に向けた税制措置の創設

・特定生産性向上設備等(仮称)(令和11年2月21日までの間に生産性向上等設備の導入に係る投資計画において生産性向上設備等の取得価額の合計額が25億円以上(中小企業者等については、5億円以上)であること及び投資計画における年平均の投資利益率が15%以上となることが見込まれること等の基準に適合することについて経済産業大臣の確認を受けたものに限る。)を、その確認を受けた日から5年を経過する日までの間に取得等した場合、即時償却と税額控除(取得価額の7%(建物、建物附属設備及び構築物については、4%))との選択適用ができます。ただし、税額控除における控除税額は当期の法人税額の20%を上限とし、予見し難い国際経済事情の急激な変化に対応するための計画について認定を受けた場合、控除限度超過額は2年間の繰越しができます。

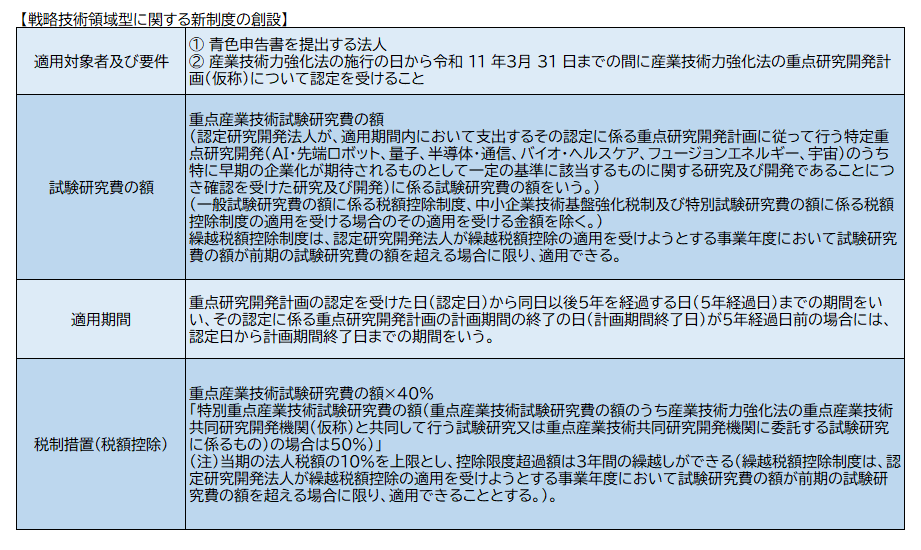

(2)研究開発税制の拡充等

・「戦略技術領域型」を創設し、AI・量子・バイオ等に係る試験研究費について、その試験研究費の額の40%(産業技術力強化法の重点産業技術共同研究開発機関(仮称)との共同・委託研究については50%)の税額控除ができます。ただし、控除税額は当期の法人税額の10%を上限とし、控除限度超過額は2年間の繰越しができます。

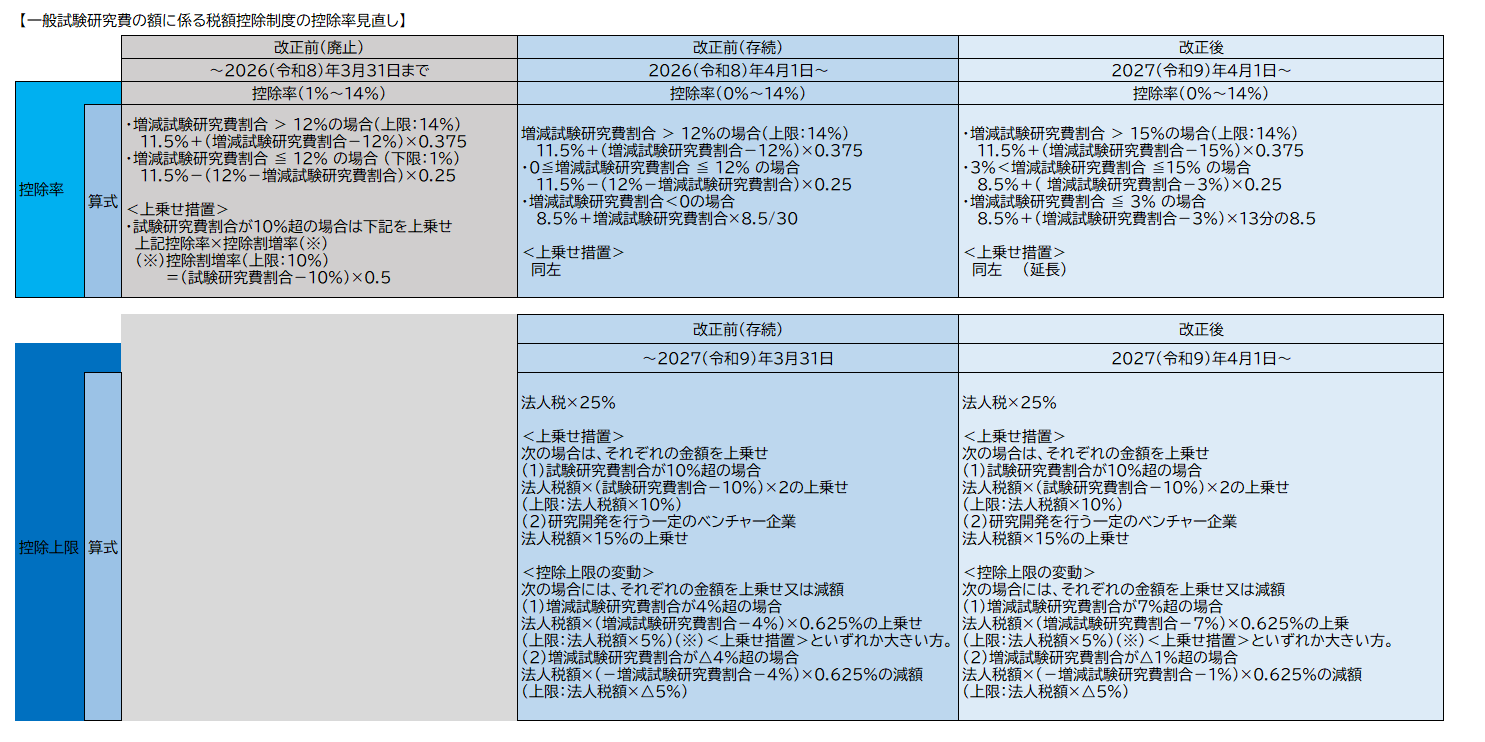

・一般試験研究費の額に係る税額控除制度について、控除率カーブ及び控除上限の変動措置の見直しが行われました。

・他の者に委託する試験研究(国外において行われるものに限る。)について、その試験研究費の額(治験を除く。)の50%相当額(令和8年度は70%、令和9年度は60%)が税額控除の対象となります。

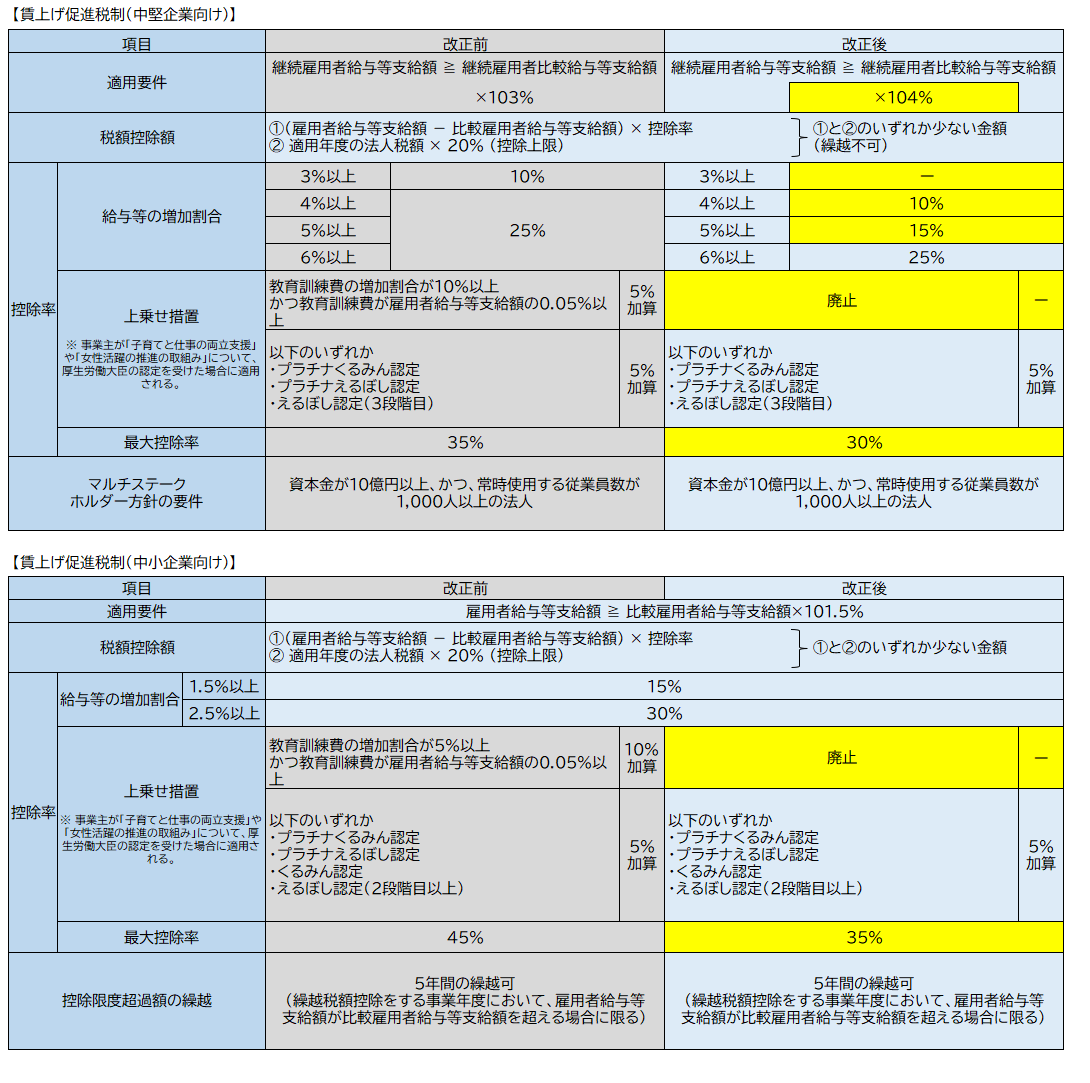

(3)賃上げ促進税制の見直し

・大企業向け措置については、令和8年2月21日をもって廃止、中堅企業向け措置については、適用要件・税額控除率の見直しを行った上で、適用期限(令和9年2月21日)をもって廃止される予定です。教育訓練費に係る上乗せ措置については、改正後から廃止されます。

・法人事業税付加価値割における雇用者給与等支給額の対前年度増加額を付加価値額から控除する措置について、法人税の賃上げ促進税制の見直しに合わせ、適用対象から大企業を除外するとともに、適用要件を、継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が4%以上(現行:2%以上)であることとする適用要件の見直し等が行われました。

財務省HP

・令和8年度税制改正の大綱の概要

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。