会計上の見積りの開示に関する会計基準

-

1.はじめに

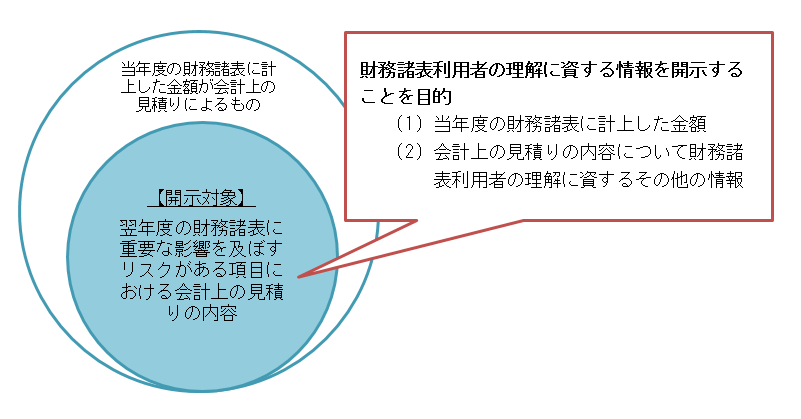

2020年3月31日、企業会計基準委員会は、「会計上の見積りの開示に関する会計基準」を公表しました。これは、会計上の見積りの開示を行うにあたり、当年度の財務諸表に計上した金額が会計上の見積りによるもののうち、翌年度の財務諸表に重要な影響を及ぼすリスクがある項目を識別し、下記の開示を求めるものです。

開示項目 (1) 当年度の財務諸表に計上した金額 (2) 会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報 また、上記(2)の情報としては、下記が例示列挙されています。

会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報の例示 (a) 当年度の財務諸表に計上した金額の算出方法 (b) 当年度の財務諸表に計上した金額の算出に用いた主要な仮定 (c) 翌年度の財務諸表に与える影響 2.開示目的

会計上の見積りは、財務諸表作成時に入手可能な情報に基づいて合理的な金額を算出するものですが、財務諸表に計上する金額に係る見積りの方法や、見積りの基礎となる情報が財務諸表作成時にどの程度入手可能であるかは様々であり、その結果、財務諸表に計上する金額の不確実性の程度も様々となります。したがって、財務諸表に計上した金額のみでは、当該金額が含まれる項目が翌年度の財務諸表に影響を及ぼす可能性があるかどうかを財務諸表利用者が理解することは困難です。本会計基準は、当年度の財務諸表に計上した金額が会計上の見積りによるもののうち、翌年度の財務諸表に重要な影響を及ぼすリスクがある項目における会計上の見積りの内容について、財務諸表利用者の理解に資する情報を開示することを目的としています。

〇概要イメージ

3.適用時期

- 2021年3月31日以後終了する連結会計年度及び事業年度の年度末に係る連結財務諸表及び個別財務諸表から適用することとされています。ただし、公表日以後終了する連結会計年度及び事業年度における年度末に係る連結財務諸表及び個別財務諸表から本会計基準を適用することができるとされており、早期適用も可能です。

- 本会計基準の適用初年度において、本会計基準の適用は表示方法の変更として取り扱います。ただし、改正企業会計基準第24号第14項の定めにかかわらず、本会計基準に定める注記事項について、適用初年度の連結財務諸表及び個別財務諸表に併せて表示される前連結会計年度における連結財務諸表に関する注記及び前事業年度における個別財務諸表に関する注記(比較情報)に記載しないことができます。

4.会計上の見積りを行う上での

新型コロナウイルス感染症の影響の考え方前述した「会計上の見積りの開示に関する会計基準」とは別に、企業会計基準委員会(以下「ASBJ」)は、2020年4月10日に、「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」、2020年5月11日に「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方(追補)」を公表しています。この二つの公表書類の要点は下記であると考えられます。

➀(2020年5月10日以降の法定開示書類について)

どのような仮定を置いて会計上の見積りを行ったかについて、財務諸表の利用者が理解できるような情報を具体的に開示する必要があり、 重要性がある場合は、追加情報としての開示が求められると考えられる。➁重要性がある場合については、当年度に会計上の見積りを行った結果、当年度の財務諸表の金額に対する影響の重要性が乏しい場合であっても、翌年度の財務諸表に重要な影響を及ぼすリスクがある場合には、新型コロナウイルス感染症の今後の広がり方や収束時期等を含む仮定に関する追加情報の開示を行うことが強く望まれる すなわち、「会計上の見積りの開示に関する会計基準」を早期適用しない場合においても、重要性がある場合には、「新型コロナウイルス感染症の今後の広がり方や収束時期等を含む仮定に関する追加情報の開示を行う」ことが強く望まれています。また、こちらの項目は、金融庁が実施する有価証券報告書レビューの審査対象とされている点に十分留意する必要があります。

参考

企業会計基準第31号

会計上の見積りの開示に関する会計基準

2020年3月31日

企業会計基準委員会第429回企業会計基準委員会(2020年4月9日開催)

議事概要

会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方第432回企業会計基準委員会(2020年5月11日開催)

議事概要

会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方(追補)

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。