「法人税、住民税及び事業税等に関する会計基準(案)」の公表について

2016年12月7日

-

平成28年11月9日付で企業会計基準委員会より、企業会計基準公開草案第59号「法人税、住民税及び事業税等に関する会計基準(案)」が公表されました。

この会計基準(案)は、日本公認会計士協会や企業会計基準委員会から断片的に公表されていた法人税、住民税及び事業税等の会計処理や開示に関する規定について、基本的にその内容を踏襲したうえで表現の見直しや考え方の整理等を行ったもので、実質的な内容の変更を意図したものではないとされています。

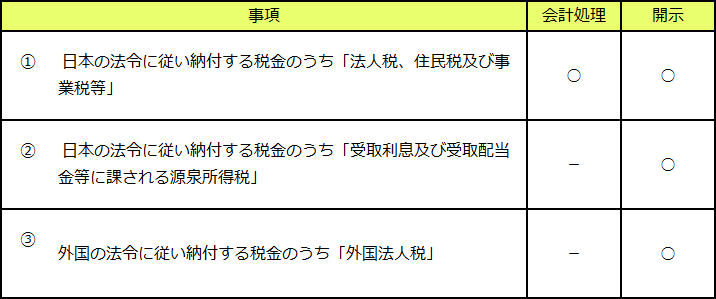

- 1.本会計基準(案)の適用範囲

-

本会計基準(案)の適用範囲は上記のとおりで、②と③は従来の規定の記載内容を踏襲し、開示のみ規定され、会計処理については規定されていません。

- 2.会計処理及び開示

-

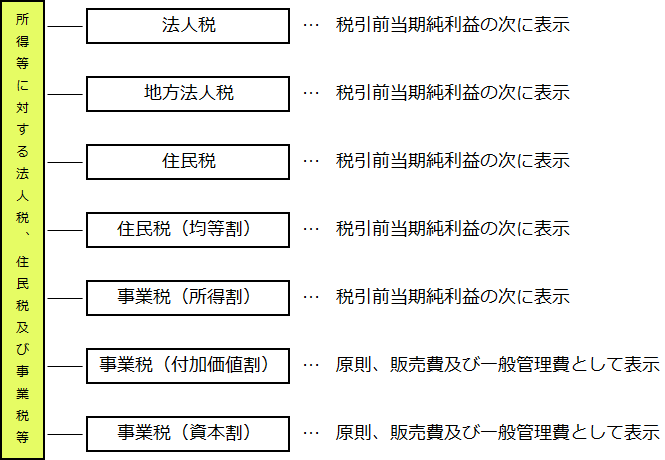

(1)法人税、住民税及び事業税等

当事業年度の所得等に対する法人税、住民税及び事業税等については、法令に従い算定した額(税務上の欠損金の繰戻しにより還付を請求する法人税額及び地方法人税額を含む)を損益に計上します。

具体的には、法人税、地方法人税、住民税、住民税(均等割)、事業税(所得割)は税引前当期純利益の次に表示し、事業税(付加価値割及び資本割)は原則として販売費及び一般管理費として表示します。 (2)受取利息及び受取配当金等に課される源泉所得税

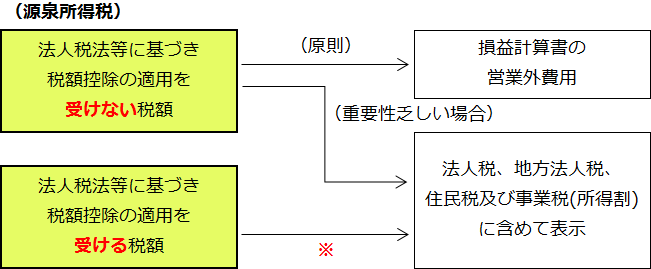

(2)受取利息及び受取配当金等に課される源泉所得税

受取利息及び受取配当金等に課される源泉所得税のうち法人税法等に基づき税額控除の適用を受けない税額は、損益計算書の営業外費用として表示します。ただし、当該金額の重要性が乏しい場合は、法人税、地方法人税、住民税及び事業税(所得割)に含めて表示することができます。

※ 税額控除の適用を受ける場合、当事業年度の所得等に対する法人税、住民税及び事業税等の額に含まれるため、表示も上記2(1)と同様となることが明らかなため(3)外国法人税

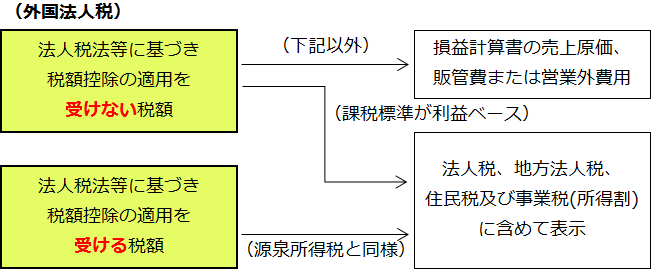

外国法人税のうち法人税法等に基づき税額控除の適用を受けない税額のうち、利益に関する金額を課税標準とする税額は、法人税、地方法人税、住民税及び事業税(所得割)に含めて、利益に関する金額以外を課税標準とする税額は、その内容に応じて、損益計算書の売上原価、販売費及び一般管理費または営業外費用として表示します。 (4)更正等による追徴及び還付

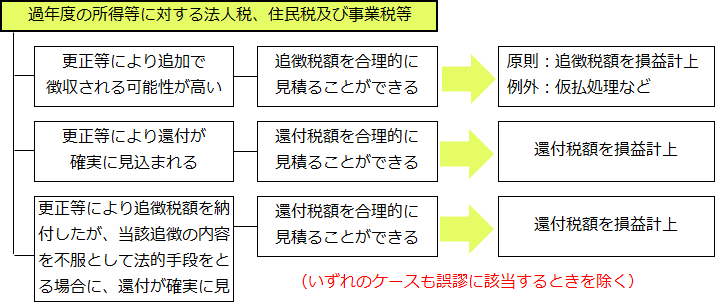

(4)更正等による追徴及び還付

更正等により追徴税額や還付税額の発生が見込まれる場合は、その見積りの程度によって、以下のように会計処理されます。開示については、追加で徴収される又は還付を受ける税金の開示方法に従います。

- 3.適用時期等

-

この会計基準(案)は、実質的な内容の変更は意図していないため、会計基準として公表された日以後適用されます。また、同様の理由により、本会計基準の適用は会計基準等の改正に伴う会計方針の変更に該当しないものとして取り扱われます。

- 仰星監査法人

- 仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。