リスク分担型企業年金について

-

平成28年6月2日、企業会計基準委員会(ASBJ)から実務対応報告公開草案第47号「リスク分担型企業年金の会計処理等に関する実務上の取扱い(案)」が公表されました。

このリスク分担型企業年金は、新たな確定給付企業年金の仕組みとして注目されていますが、そもそも、どのような制度なのでしょうか。

- リスク分担型企業年金とは

-

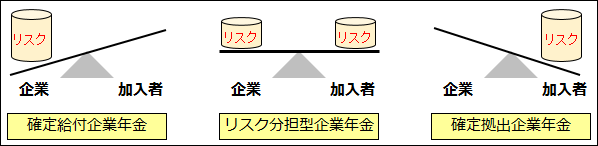

簡単に説明しますと、これまで事業主または加入者の一方が負っていた「資産運用リスク」を、両者で負担しあう企業年金制度です。

リスク負担のイメージ図

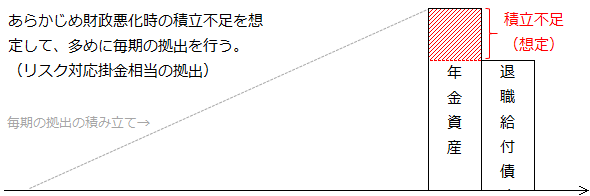

具体的には、年金資産の運用に伴う財政悪化を想定し、あらかじめ退職給付債務を超える掛金の積み立てを行うことで、財政悪化が想定の範囲内であれば、企業は追加の掛金拠出を負うことなく、また、加入者も将来支給される年金の額が減少することもありません。

リスク分担型企業年金制度においては、通常、企業は、①標準掛金、②特別掛金、③リスク対応掛金の3つの掛金から構成される固定された掛金を拠出します。このリスク対応掛金が、財政悪化に備えて積み立てられる掛金です。この金額の多寡によって企業・加入者のリスク負担が一方に偏る可能性があるため、あらかじめ労使合意により固定的な金額が決定されます。

- 会計処理

冒頭の公開草案によれば、企業の拠出義務が制度の導入時の規約に定められた標準掛金相当額、特別掛金相当額およびリスク対応掛金相当額の拠出に限定されており、企業が当該掛金相当額の他に拠出義務を実質的に負っていないリスク分担型企業年金制度であれば、確定拠出制度として分類し、要拠出額を費用処理することとなります。一方、上記に該当しないリスク分担型企業年金制度については、確定給付制度に分類され、同制度で求められる会計処理を行うこととなります。

なお、リスク分担型企業年金の会計処理については、公開草案の段階のため、今後変更となる可能性もございますので、ご留意ください。

- 仰星監査法人

- 仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。