平成28年度税制改正大綱【消費課税・その他】加算税制度の見直し

2016年8月10日

- 1.概要

-

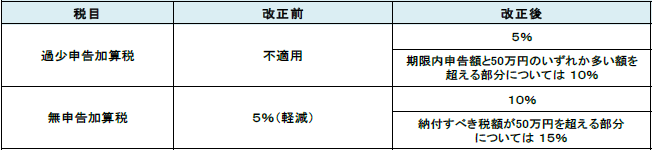

短期間(5年間)に繰り返し無申告や仮装・隠ぺいに基づく修正申告の提出等を行った場合の罰則強化策として無申告加算税や重加算税の負担が重くなります。また、事前通知を受けてからの修正申告・期限後申告についても罰則が強化されます。

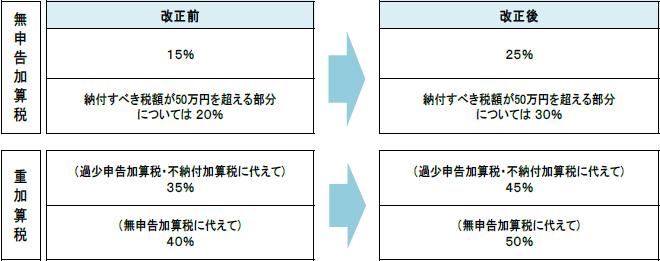

【 短期間内の無申告・修正申告の繰り返し 】

※それぞれの割合に10%加算される。■過少申告加算税及び源泉所得税に係る不納付加算税については、上記の見直しの対象としない。【 事前通知後の修正申告・期限後申告 】

■次の修正申告等については上記の加算税の対象としない。

1.調査対象を区分する場合において、その調査対象とならない部分に係る修正申告

2.他の税目における更正の請求に基づく減額更正に伴い、調査対象税目において必要となる修正申告等

3.相続税又は贈与税について、遺産分割が確定するなどして任意に行う修正申告等

※源泉所得税の不納付加算税については、この見直しの対象としない。 - 2.適用期間

-

平成29 年1 月1 日以後に法定申告期限が到来する国税について適用されます。

- 3.適用対象者

-

申告を要する個人及び法人

- 4.その他

-

地方税においても、不申告加算金及び重加算金の税率について、同様の見直しが行われます。