平成28年度税制改正大綱【消費課税・その他】車体課税の見直し

2016年8月10日

- 1.概要

-

平成29 年4 月からの消費税率10%への引上げに伴う税負担の増加と環境性能が向上した自動車の普及促進の観点から車体課税の抜本的見直しが行われます。具体的には、自動車取得税の廃止、自動車税及び軽自動車税における環境性能割(仮称)の導入、グリーン化特例の一部見直しと期間延長が行われます。

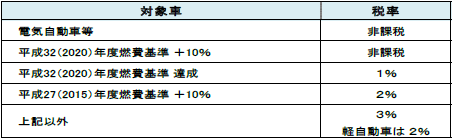

■環境性能割(仮称) ※登録車・軽自動車

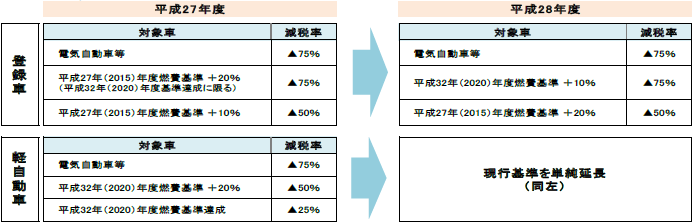

■グリーン化特例

(出典:経済産業省「平成28 年度税制改正について」) - 2.適用期間

-

自動車取得税:平成29 年3 月31 日の適用期限をもって廃止されます。

環境性能割(仮称):平成29 年4 月1 日以後の自動車の取得について適用されます。

グリーン化特例:平成29 年3 月31 日まで適用期間が1年間延長されます。

- 3.適用対象者

-

自動車の取得をする者(環境性能割(仮称))及び自動車を保有する者(グリーン化特例)

- 4.その他

-

平成29 年4 月30 日までが適用期間となっている自動車重量税に係るエコカー減税の見直しについては、「燃費性能がより優れた自動車の普及を継続的に促す構造を確立する観点から、平成27 年度与党税制改正大綱に沿って検討を行い、平成29 年度税制改正において具体的な結論を得る」とされました。