平成28年度税制改正大綱【法人課税】雇用促進税制/役員給与等に係る税制の整備

- 1.雇用促進税制【見直し・縮減】

-

増加した雇用者数に応じて1 人当たり40 万円の法人税額を控除する「雇用促進税制」について、適用対象となる増加雇用者を、特に雇用が厳しい地域とされる「同意雇用開発促進地域」に限定したほか、「増加雇用者の範囲」の見直しを行った上で、適用期限が平成30 年3 月31 日まで延長されます。

また、従来選択適用とされていた「所得拡大促進税制との重複適用」が一定の調整を加えた上で、可能となります。(所得税も同様となります)。(1)増加雇用者の範囲

※なお、計算の基礎となる雇用者数の上限は、その事業所及び法人全体の増加雇用者数とされます。(2)同意雇用開発促進地域

雇用情勢が特に厳しい地域として、都道府県が地域雇用開発促進法に基づき「地域雇用開発計画」を策定し、厚生労働大臣の同意を受けた地域をいいます。平成27 年10 月1 日現在では、28 道府県100 地域が定められており、都市部にのみ事業所を有している法人は、今回の改正で適用を受けることが出来なくなります。

- 2.役員給与等に係る税制の整備【拡充】

-

我が国企業の役員報酬は固定報酬の割合が高く、役員賞与が損金の額に算入されない等、経営者に対する業績向上のインセンティブが与えられない状況にあります。こうした状況を踏まえ、コーポレートガバナンスが強化されている上場企業等を対象に、我が国の「稼ぐ力」向上に向けた「攻めの経営」を促すべく、経営者に中長期的な企業価値向上のインセンティブを付与するため、役員給与における多様な株式報酬や業績連動報酬について改正が行われます。

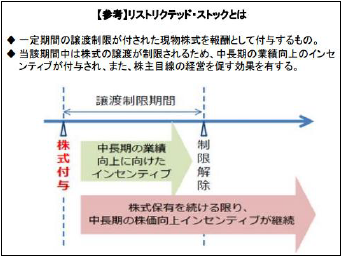

(1)株主報酬(事前確定届出給与)

役員報酬として将来の役務提供の対価として交付する一定の譲渡制限付株式(いわゆるリストリクテッド・ストック)を損金算入とする等の所要の整備が行われます。※平成28 年4 月1 日以後に交付の決議がされる譲渡制限 付株式について適用。

(出典:経済産業省「平成28 年度税制改正について」)(2)業績連動報酬(利益連動給与)

現行で既に損金算入可能な「利益連動給与」の対象指標の範囲について、純粋な利益指標(営業利益、経常利益等)に加えて、ROE、ROA 等の一定の利益関連指標が含まれることが明確化されます。