平成28年度税制改正大綱【法人課税】法人事業税、地方法人特別税、法人住民税、地方法人税の税率の改正

- 1.概要

-

法人実効税率引下げの一環として法人事業税(所得割)の税率の引下げる一方で、これに伴う税収減少を補填するため (1)外形標準課税の拡大 と (2)拡大に伴う負担変動に対する軽減措置 が行われます。

また、地方税源の偏在を是正し地方公共団体ごとの財政力格差を縮小するため、(1)地方法人特別税が 廃止 され、(3)法人住民税(法人税割)の引下げ及び地方法人税率の引上げ が行われます。(1)外形標準課税の拡大(法人事業税率の改正)及び地方法人特別税率の改正

【法人事業税率及び地方法人特別税率】

外形標準課税の適用対象となる資本金の額1億円超の法人について、法人事業税率及び地方法人特別 税率が改正されます。なお、今回の改正で、地方法人特別税は平成29 年4 月1 日以降に開始する事業 年度から廃止され、以降、開始する事業年度の法人事業税(所得割)の税率は、地方法人税等に関する 暫定措置法適用前の税率が適用されます。

改正前 改正案 事業年度

開始日平成27年度

4月1日以降平成28年度

4月1日以降平成28年度

4月1日以降平成29年度

4月1日以降付加価値割 0.72% 0.96% 1.2% 1.2% 資本割 0.3% 0.4% 0.5% 0.5% 所得割

(標準税率)年400万円

以下の所得3.1% 2.5% 1.9% 1.9% (1.6%) (0.9%) (0.3%) – 年400万円

超800万円

以下の取得4.6% 3.7% 2.7% 2.7% (2.3%) (1.4%) (0.5%) – 年800万円

超の取得6.0% 4.8% 3.6% 3.6% (3.1%) (1.9%) (0.7%) – 地方法人特別税率 93.5% 152.6% 414.2% 廃止

(※2)3以上の都道府県に事務所又は事業所を設けて事業を行う法人の所得割に係る税率について、軽減税率の適用はされず「年800万円超の所得」による税率のみが適用されます。

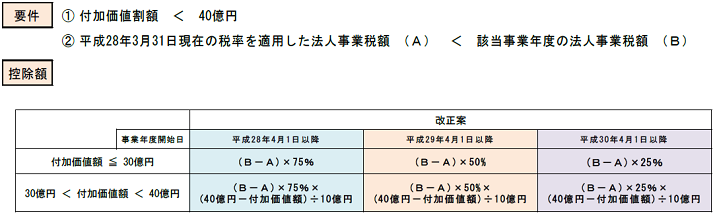

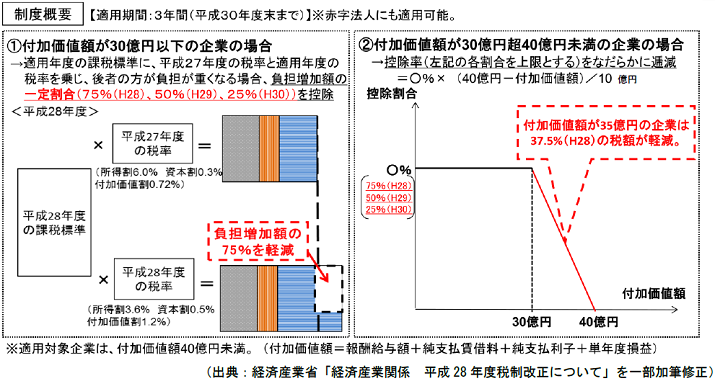

(2)法人事業税の税率の改正に伴う負担変動の軽減措置

平成28 年4 月1 日から平成31 年3 月31 日までの間に開始する事業年度について、以下①及び②の 要件を満たす場合には、法人事業税額から一定額が控除されます。

(3)法人住民税(法人税割)の税率及び地方法人税率の改正

【法人住民税(法人税割)の税率及び地方法人税率】

法人住民税(法人税割)の税率及び地方法人税率を次の通りとし、平成29年4月1日以降に開始する事業年度から適用されます。

(※1)道府県民税法人税割の改正前による制限税率は4.2%ですが、改正案による制限税率は2.0%となります。改正前 改正案 事業年度

開始日平成27年

4月1日以降平成28年

4月1日以降平成29年

4月1日以降法人住民税

(標準税率)道府県民税

法人税割3.2% 3.2% 1.0% 市村民税

法人税割9.7% 9.7% 6.0% 地方法人税 4.4% 4.4% 10.3% 合計税率 17.3% 17.3% 17.3%

(※2)市町村民税法人税割の改正前による制限税率は12.1%ですが、改正案による制限税率は8.4%となります

- 2.適用開始時期

-

法人事業税、地方法人特別税、法人住民税(法人税割)、地方法人税の税率変更については、平成28年4月1日以降に開始する各事業年度から順次、改正が行われます。

なお、外形標準課税の拡大に伴う負担変動に対する軽減措置については、平成28年4月1日から平成31年3月31日の間に開始する各事業年度について適用されます。

- 3.想定される影響

-

外形標準課税の適用対象となる資本金の額が1億円超の法人については、法人事業税の付加価値割額及び資本割額の税率が引上げられたことから、法人税の課税所得がマイナスとなる法人であっても税負担額が増加します(軽減措置の適用により、税負担額の増加は抑えられます)。なお、法人税の課税所得が黒字となる法人については、外形標準課税の負担増加よりも所得割額の負担減少の方が上回り、税負担額が減少する可能性があります。

なお、法人住民税(法人税割)及び地方法人税の税率変更については、共に課税標準が法人税額であり、これらを合計した税率が改正の前後で17.3%と不変であるため、税負担額は概ね同額となります。