資産課税③(事業承継制度の拡充(世代交代促進)、

特定空家等に係る固定資産税等の特例措置適用の見直し)

-平成27年度税制改正大綱概要-

2015年7月22日

平成27年1月に閣議決定された「平成27年度税制改正大綱」。今回は、このうち、事業承継制度の拡充(世代交代促進)、特定空家等に係る固定資産税等の特例措置適用の見直しについて解説します。

- 事業承継制度の拡充(世代交代促進)

-

非上場株式等に係る贈与税の納税猶予制度(事業承継制度)が拡充されます。

- 【改正前】

1代目が存命中に、現行2代目から3代目へ世代交代をすると1代目→2代目の贈与税の納税義務は免除されませんでした。

2代目が贈与によって株式を承継してから5年以内に、身体上の理由等により3代目へ世代交代が余儀なく生じた場合でも1代目→2代目の贈与税の納税義務は免除されませんでした。

⇒早い段階での世代交代を阻害

- 【改正後】

2代目から3代目への世代交をする場合に、一定の要件の下、1代目→2代目の贈与税の納税猶予が免除される制度が拡充されたことで、早い段階での世代交代が期待されます。

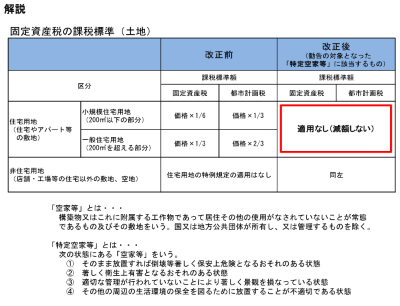

- 特定空家等に係る固定資産税等の特例措置適用の見直し

-

倒壊のおそれ、ひどく不衛生、近隣に迷惑がかかる等の危険な空家が建つ土地に対する固定資産税が引き上げられる予定です。

平成26年11月に成立した空家対策特別措置法に基づいて勧告の対象となった「特定空家等」の土地については、住宅用地に係る固定資産税及び都市計画税の課税標準の特例措置の適用対象外とされることによるもの。

上記に該当すれば今後固定資産税が最大6倍にも上ります。

適用時期は現時点では未定です。

各市町村の判断基準や取扱いが今後明らかになる予定です。