「非化石価値の特定の購入取引における需要家の会計処理に関する当面の取扱い」の公表

-

【5分で納得コラム】 今回のテーマは「非化石価値の特定の購入取引における需要家の会計処理に関する当面の取扱い」の公表です。

「非化石価値の特定の購入取引における需要家の会計処理に関する当面の取扱い」の公表

1. はじめに

近年、多くの企業が脱炭素、低炭素化に向けた取組みを活発化させており、当該取組みの1 つとして、バーチャル電力購入契約(以下「バーチャルPPA(Virtual Power Purchase Agreement)」という。)により取得した非化石価値と別途調達する再生可能電力でない電力を組み合わせることで実質的に再生可能電力を調達したことと同じ効果を得られる手法がみられます。

本実務対応報告の開発時点においてバーチャル PPA についての明確な定義はありませんが、再生可能電力発電設備の所有者である発電事業者から需要家へ、事前に合意した価格及び期間に基づき、電力の取引を伴わずに非化石価値を移転する契約がバーチャルPPAと呼ばれることが多いと考えられています。

今後も各企業の環境意識の高まりとともに、バーチャルPPAの利用がさらに拡大することが見込まれる中、今までバーチャルPPAに関する会計上の取扱いが明確ではなかったことから、2025年11月11日に企業会計基準委員会から実務対応報告第47号「非化石価値の特定の購入取引における需要家の会計処理に関する当面の取扱い」(以下「本実務対応報告」という。)が公表されたため、その概要を説明します。

2. 対象者の範囲

需要家の会計処理のみを定めており、発電事業者の会計処理は対象外です(本実務対応報告第1項及びBC5項)。

3. 定義

(1)非化石価値の定義

非化石価値とは、エネルギー源の環境適合利用に由来する電気の非化石電源としての価値のうち、再生可能エネルギー源を利用する電源としての価値をいいます(「エネルギー供給事業者によるエネルギー源の環境適合利用及び化石エネルギー原料の有効な利用の促進に関する法律施行規則」(平成22年経済産業省令第43号)第4条第1項第2号、「エネルギー供給事業者によるエネルギー源の環境適合利用及び化石エネルギー原料の有効な利用の促進に関する法律」(平成21年法律第72号)第2条第3項及び本実務対応報告5項(1))。

(2)特定卸供給事業者等及び需要家等の定義

特定卸供給事業者等とは、特定卸供給事業を営むことについて経済産業大臣への届出をした者及びこれに準ずる者をいいます(電気事業法第2条第1項第15号の4、電気事業法第27条の30第1項及び本実務対応報告5項(5))。

また、需要家とは、以下の特徴を有する契約を締結する者のうち、非化石価値を自己使用目的で購入する者をいいます(本実務対応報告第2項、第3項及び第5項(2))。なお、非化石価値の転売は想定されていません(子会社または関連会社への融通を除く)。

- ・ 発電事業者(または特定卸供給事業者等)から需要家に、電力の取引を伴わずに非化石価値を移転する契約である。

- ・ 相対契約: 発電事業者(または特定卸供給事業者等)と需要家の相対の契約である。

- ・ 需要家は、契約で指定された再生可能電力発電設備の発電量に応じた量の非化石価値を購入する契約を締結する。

- ・ 需要家は、当該非化石価値を買い取る義務を負う。

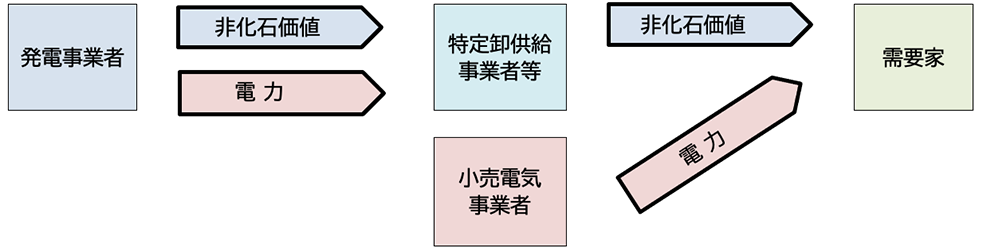

バーチャルPPAのイメージ

特定卸供給事業者等と需要家の間のバーチャルPPAのイメージ

4. 主な会計処理

(1)非化石価値の認識:

需要家は、非化石価値を受け取る権利について、契約で指定された再生可能電力発電設備による発電が行われ、かつ、金額を信頼性をもって測定できる時点において費用処理を行うとともに、対価の支払義務に係る負債を計上します。

遅くとも国による電力量の認定時点では、金額を信頼性をもって測定できるものとして取り扱います(本実務対応報告第6項、第7項及びBC28項)。

なお、国による電力量の認定時点とは、国が発電事業者から報告を受けた非化石価値に係る電力量が正確な値であることを認定した時点です。

(2)差金決済の取扱い:

非化石価値の対価が、契約上の固定価格と卸電力市場価格の差額で決済される(差金決済)場合において、卸電力市場価格が固定価格を上回ることにより、需要家が対価を受け取ることとなるときは、当該対価を費用から減額します(本実務対応報告第8項)。

(3)子会社又は関連会社への融通:

グループの親会社が購入した非化石価値を子会社又は関連会社に融通する場合、当該子会社等が自己使用目的で取得するときは、契約を締結する親会社を「需要家」として取り扱います(本実務対応報告第5項(2)ただし書き)。

また、需要家とその子会社又は関連会社との間の取引は、両者の合意内容に基づき会計処理を行います(本実務対応報告第9項)。

5. 適用時期及び経過措置

(1)適用時期

原則、2026年4月1日以後開始する連結会計年度及び事業年度の期首から適用します(本実務対応報告BC46項)。

ただし、公表日以後開始する連結会計年度及び事業年度の期首から適用することができます(本実務対応報告BC46項ただし書き)。

なお、適用初年度において、本実務対応報告を適用することによりこれまでの会計処理と異なることとなる場合、会計基準等の改正に伴う会計方針の変更として取り扱います。

(2)経過措置

遡及適用は求めず、適用初年度の期首までに発電が行われ、かつ、金額を信頼性をもって測定できる非化石価値を受け取る権利の金額は、適用初年度の期首の利益剰余金に加減します(本実務対応報告第11項、BC47項及びBC48項)。

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。