経理部門のための

DXマニュアル

DigitalTransformation for AC Dept.

経理・財務部門の進化すべき姿と

デジタル経理マインド

新たな企業価値創造を目的としたイノベーション、いわゆるDX(Digital Transformation)が企業経営の最優先課題と言われる時代になりました。この背景にはITの進化をきっかけに「デジタルディスラプター(創造的破壊者)による市場競争原理のパラダイムシフト」や「働き方改革」、そして「コロナ過によるニューノーマル」や「SDGsが資本主義社会に問う企業経営の在り方」などが要因となり、事業活動における企業価値を生み出すためのビジネスセオリーを大きく変えているためです。

そして、この大きな経営環境の変化に対応するために、エンタープライズ市場では、これまでERP思考によって膨大な時間とコストを費やしながら構築・維持してきた、基幹システムや業務システムをアーキテクチャから抜本的な見直しを図り、新たな企業価値創造を可能にすることが求められています。つまり、新しい仕組みを持ち、経営スタイルを変えることで、ビジネスセオリーの変化に追随していくことを経営者は迫られています。まさにDX時代の到来です。

では、巷でよく耳にする「ペーパーレス」「リモートワーク」「クラウドシフト」・・・、これらの取り組みがDXということになるのでしょうか?確かにDXの名のもとに取り組まれるデジタライゼーション(デジタル化)ではありますが、先にあげた新たな企業価値創造を目的としたイノベーションとういう観点からみると、少し違和感があるかと思います。なぜなら、多くの企業がこれらの取り組みを単なる業務効率化(自動化や最適化も含め)として、取り組んでいるからです。DXとは最新のテクノロジーを活用することではあるものの、あくまでも変革することが目的ですから、例えそれがどんなに高度なテクノロジーであっても、本質として「何を使うか?」よりも「何故、それを使うのか?」を理解していなければ意味がありません。つまり、DXとはテクノロジーとそれを使う側、ビジネスパーソンの「IT活用思考のアップデート」も伴って始めて成立するという訳です。

そこで本書では、先陣企業の取り組みをテクノロジーの観点と併せて、副題にあるとおり、「デジタル経理マインド」にも留意し、経理DXの動向をご紹介していきます。

1.DXとは?

DX(Digital Transformation)とは、ITの革新的活用によって新たな価値を創造し、企業が市場競争力を維持、強化させるための経営革新を意味します。経済産業省ではDXを次のように定義しています。

「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること。」(引用)

引用元:経済産業省「デジタルトランスフォーメーションを推進するための ガイドライン

(DX 推進ガイドライン)Ver. 1.0」より

https://www.meti.go.jp/press/2018/12/20181212004/20181212004-1.pdf

つまり、ITの活用による業務やビジネスの変革であるものの、従来の「デジタライゼーション(デジタル化)とDXの違い」として、自社の利益追求のための効率化がゴールではなく、ITの革新的な活用によって、企業が新たな価値を生み出し、存続・成長することと、明確にゴールを「変化する=transformation」と定めた、変革の考え方だと言うことです。

更には、経済産業省が「DXレポート」(※1)で警告している「2025年の崖」にあるように、各企業がDXを推進し、「レガシーシステム問題」に取り組むことで、「既存システムのブラックボックス化問題」「既存システムの保守費の高額化問題」といった障壁を克服することを、日本経済における最優先課題にあげています。これは、DXが企業の成長だけでなく、それによって経済の発展や様々な社会問題も解決するようなソーシャルインパクトを期待しており、企業価値の在り方が変わっていることを意味しています。それほど、現代の企業経営にとってDXは重要な取り組みに位置付けられています。

※1 引用元:経済産業省「DXレポート」より https://www.meti.go.jp/shingikai/mono_info_service/digital_transformation/pdf/20180907_02.pdf

-

デジタライゼーション(デジタル化)とDXの違い

デジタライゼーション、いわゆるデジタル化は、従来の考え方では「ITによる業務効率化」であり、現場のオペレーションプロセスを省力化すること、入力ミスといった人為的な業務処理エラーをなくすことを目的とした、業務生産性・品質の向上の手段となる。 対してDXは、クラウドやAIなど新たなITによって、経営戦略に関わる意思決定に直接貢献し、ビジネスモデルの変革を促すといった、「ITによる業務やビジネスの変革とそれによる新たな価値創造」が目的となり、実際に取り組む内容が同じであっても、目指す成果は大きく異なる。

-

2025年の崖

経済産業省のDXレポートによると、「2025年の崖」とは、経営革新の足かせとなっている要因のことであり、「既存システムのブラックボックス化」「既存システムの保守費が高額化」「市場の変化への対応難」を引き起こす「レガシーシステム問題」を指摘している。 企業がDXによって、これらの問題を解決しなければ、2025年以降、日本全体の経済損失は毎年最大12兆円にも上ると試算しており、進化したITを積極的にビジネスに取り入れて、「2025年の崖」を越えることを、企業の最重要経営課題に位置付けている。

-

レガシーシステム問題

経済産業省のDXレポートでは、レガシーシステム問題を次のように説明。

既存のITシステムが、技術面の老朽化、システムの肥大化・複雑化、ブラックボックス化等の問題があり、その結果として経営・事業戦略上の足かせ、高コスト構造の原因となっている「レガシーシステム」となり、DXの足かせになっている状態(戦略的なIT投資に資金・人材を振り向けられていない)が多数みられる。DXを進める上で、データを最大限活用すべく新たなデジタル技術を適用していくためには、既存のシステムをそれに適合するように見直していくことが不可欠である。(引用)引用元:経済産業省「デジタルトランスフォーメーションを推進するための ガイドライン(DX 推進ガイドライン)Ver. 1.0」より

https://www.meti.go.jp/press/2018/12/20181212004/20181212004-1.pdfつまり、企業が「レガシーシステム問題」によって、システム更新に消極的になることを懸念しており、「ドキュメントが整理されていないため調査に時間を要する」「レガシーシステムとのデータ連携が困難」「影響が多岐にわたるためテストに時間を要する」「技術的な制約や性能の限界がある」「有識者がいない、ブラックボックス化しているため触れたくない」といった、ネガティブな姿勢が危惧されている。更にこのレガシーシステム問題の本質として、システムのブラックボックス化に着目している。企業内が一枚岩ではなく、事業部毎に個別最適化されたシステムを利用してきたことで、今後も莫大な投資負担が必要なことや各々の事業部が抵抗勢力になることで、システム更新の障壁になると指摘している。

-

既存システムのブラックボックス化問題

IT人材の確保が困難になっていく人材市場の中で、約8割の企業が老朽化したシステムを抱えていると言われている。それらの企業では、システムの仕様書が整備されていない、古い技術を理解できる者がいないなどが原因で、システムのブラックボックス化を招き、事故や災害時のリカバリが困難になるといった経営リスクを抱えている。とくに大手企業を中心に基幹システムを自社開発、またはアウトソーシングベンダーが丸抱えしたシステム開発環境、大規模なカスタマイズや自社開発のサブシステムを濫用している場合は、より問題が深刻化している。

-

既存システムの保守費の高額化問題

古い技術がベースとなっているシステムに対応できるIT人材が少なくなっていることから、環境の変化にあわせて追加開発や改修を重ねていると、それを維持するための人件費や保守費用の高額化が経営に大きな負担になることが懸念されている。例えば、実務の実態とシステムの仕様の乖離が大きく、現場のユーザーが使いづらいシステムであるにもかかわらず、莫大なコストをかけて維持していくことなどが想定される。

次に、DXに取り組む必要性として企業経営にとって、不可避性の高い要因(例)をいくつかご紹介します。

① ゲームチェンジ

DXによって、既に様々な市場で新たな市場価値を提供する企業が業界シェアを塗り替える「ゲームチェンジ」が起きています。例えば、サブスクリプションモデルによって、製品やサービスの価値がモノからコトへ、所有から体験に変わることで、短時間で人々のライフスタイルを変えるほどのインパクトが市場で定着しつつあります。つまり、DXによってこれまで支持されていたビジネスモデルやサービスの市場価値、業界を牽引するトッププレイヤーが入れ替わり、またそれに対抗するためにDXが必要になるという現象が起きています。

-

ゲームチェンジ

ビジネスの従来の枠組み、ルールが崩壊し、新たなビジネスセオリーによって業界シェアが塗り替わること。つまり、市場がこれまでのビジネスモデルから新しいビジネスモデルにとって変わる状況を意味している。携帯電話市場のスマートフォンや自動車メーカーのモビリティサービスへのシフト、電子書籍サービスが巨大なECサイトとコンテンツサービスへと発展したケース、シェアリングエコノミーやカスタマーサクセスといった新たなビジネス概念などがある。また、サブスクリプションといったカスタマーエクスペリエンスを軸としたサービス提供モデルの出現もゲームチェンジの代表例と言える。

② 2025年の崖問題

将来のIT人材不足が深刻化しています。そのため、いままでカスタムアプリケーション に大規模な投資をしていた企業は、現状のシステム環境を維持するために、開発者の確保とシステム改修に莫大な時間とコストを投じていかなければなりません。更には、このままレガシーな環境を温存、拡大してしまうと、進化するITの恩恵を受ける機会を失うことになり、企業成長の足かせになることも危惧されています。DXレポートでは これらの問題を抱えている多くの企業が、2025年までに DX に取り組み、この問題を解決しなければ、 以降、5年間にわたり、日本全体で経済損失は年間最大12兆円にも上ると試算しています 。

ご存知のように、令和3年度税制改正大綱(※2)の中でも、政府は企業ごとのレガシーシステムの温存・拡大の抑止を促す為、企業のDXに向けた投資を促進する方針を掲げ、「産業競争力強化法(日本経済の再興のための産業競争力の強化を目的に平成26年1月に施行)の改正を前提に、DX投資促進税制(デジタル環境の構築による事業変革を行う場合の税制措置)の創設を盛り込んでいます。

※2 参考:令和3年度税制改正大綱より

https://jimin.jp-east-2.storage.api.nifcloud.com/pdf/news/policy/200955_1.pdf

つまり、事業再構築を早急に進めていくためにはDXが重要であり、クラウド型システムなどを対象とする税制措置を創設することで、「つながる」デジタル環境構築を促進し、レガシーシステムから脱却することの重要性を示しています。

③ 進化するERP

経営環境の変化が激しい昨今において、ERPシステムの仕様に縛られる経営課題は過去のものになろうとしています。アーキテクチャのモダナイゼーションを進めることで、「マイクロサービス」思考によって、「コグニティブツール」やAIアナリティクスなどの新しいテクノロジーを取り入れ、変革の源泉となる、自動化と意思決定力の強化を図ることが可能になります。これまでのアプリケーションカスタマイズではなく、経営環境の変化スピードに併せて、常に最適なシステム環境を維持することを容易にする、「ポストモダンERP」へと着実に進化し始めているのです。」

-

マイクロサービス

数の小さな規模のサービスを組み合わせて、大きなアプリケーションとして機能させるソフトウェアの開発技法またはアーキテクチャの考え方です。それぞれが個別に開発され、自立的に機能することで、アプリケーションの開発期間の短縮を図り、急速な環境の変化に対応できるというメリットがあります。

-

コグニティブツール

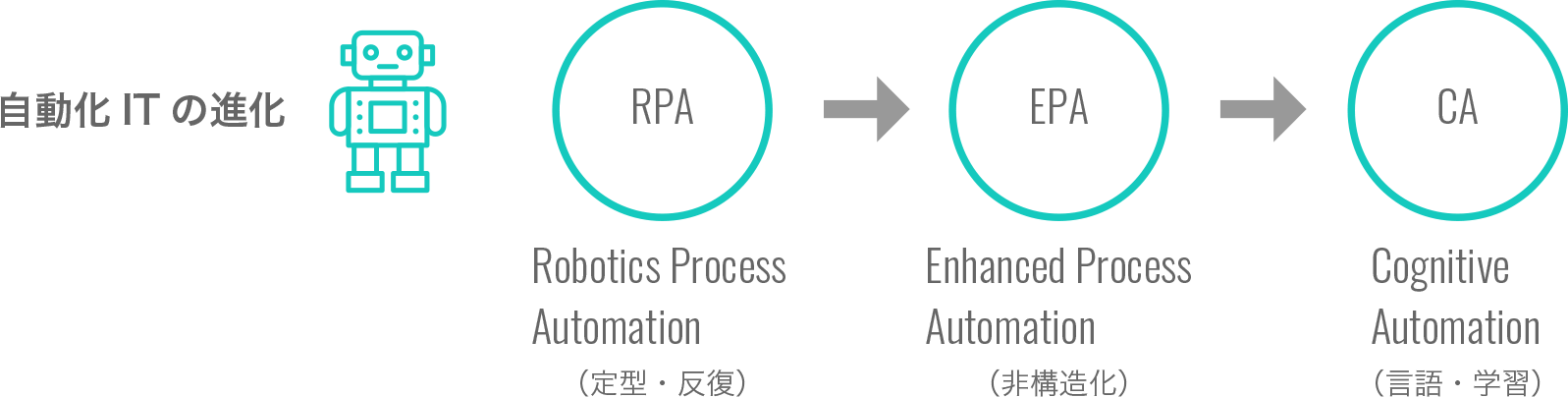

コグニティブとは、画像認識や音声認識といった、認知・判断を自律的におこなえる技術を指し、コミュニケーション・ロボットやRPAとの融合による、より高度な自動化ツールに活かされ、従来のRPAよりも、より高度で複雑な処理を可能にする。AIのような自律的判断が可能になるが、あくまでも人の指示により機能する。

-

ポストモダンERP

ガートナー社が提唱する、次世代型のERP像を指す。従来の単一で、オールインワンに代表される中央集約型のERPに対して、各業務領域で最適化されたアプリケーションを繋ぐ非中央集約型の構成とすることで、環境変化への適応スピードを上げることを可能にする。

経営者が正しく意思決定をし続けるためには、判断基準の変容が激しい現在の経営環境においては旧態依然のシステム環境ではシステム改修にあまりにも時間とコストを要します。そこで、ポストモダンERPの思考がエンタープライズ市場にとってDX推進の大きな鍵となります。例えば、SBM市場にように経営基盤となるシステム環境がネイティブにクラウド上で構築されていれば、「APIエコノミー」によって常に最適な仕組みを選択・利用することが可能です。この柔軟性・拡張性・即時性をエンタープライズ市場で実現することは至難の業ですが、まさにその世界観にシステム環境を近づけていくことが、今後のエンタープライズ市場においては、企業存続と更なる成長の源泉となるのです。そこには、これまでの「高度な技術を使っている」ことに重きを置く価値観に囚われず、ITの恩恵を「享受し続ける環境」とそれを「活用するヒト」を起点とした、革新に取り組む体制や風土の必要性を理解する価値観が必要なのです。

-

APIエコノミー

API(Application Programming Interface)とは、プログラムを連携する仕組みで、様々な種類がありますが、近年ではWEB APIを指すのが一般的です。それぞれのシステムが、全ての機能を自前で開発しなくても、API連携することで、足りない機能を補完することができます。代表的な例としては各企業のHPにGoogleマップが埋め込まれているのは、GoogleがAPIを公開している為です。これにより、スピーディ且つ低コスト・高品質にWEBサービスが提供され、ユーザーにとっても利便性を享受することができます。このようなAPIを双方で利用する仕組みがAPIエコノミー、APIを活用したエコシステムと呼ばれています。

2.経理DXによって目指す、新たな部門価値とは

DXによるビジネスセオリーの変化は、経理・財務部門にも大きな影響を与えます。過去には、Eコマースの浸透によって、決済処理の多用化に追われるといった変化がありましたが、DX時代における経理・財務部門の変革は、より革新的且つ価値創造性の高さを求められます。決算早期化やオンタイムによる確実な情報活用(経営分析帳票作成など)はIT活用による業務効率化の中で実現していくことであり、そこに個々の努力やスキルといったパーソナリティは求められません。今後、経営者が求めるものは、経営の意思決定への貢献度の高さです。どれだけ、意思決定に直接的な影響を持つことができるかが、部門価値を左右するため、経理・財務部門においても新たな課題に直面することになります。

具体的には、「ビジネス・プロセス・オートメーション(BPA)」の推進と「ジャストインタイムなデータ提供」を可能にし、財務戦略をベースとした企業経営における司令塔として、より高度な次元で経営の意思決定を支援することがミッションに代わります。そしてCFOは共同経営意思決定者として機能するために、様々な経営リソースに対して、経営判断(「変革の推進」または「撤退」)を的確にサポートできるよう、販売・マーケティング・サプライチェーン・研究開発・顧客対応といった全てのビジネス機会のモニタリングとビジネスインサイトの統合・活用をしていくことになります。そのためにも、会計業務基盤システムの再構築、部内の戦略人事、ITツールのマーチャンダイジングといった、新たな機能を有する組織運用を実現しなくてはなりません。

-

ビジネス・プロセス・オートメーション(BPA)

ビジネス・プロセス・オートメーション( Business process automation, BPA)は、デジタルトランスフォーメーションと同義に使われる場合もあるが、具体的には、複雑なビジネスプロセスをテクノロジーによって自動化することを指す。ビジネス上の様々なプロセスを合理的に簡素化し、DX(デジタルトランスフォーメーション)を効果的に推進する手段である。また、サービス品質の向上やコスト抑制も目的に位置づけられる。RPAはビジネス・プロセス・オートメーションの仕組みの一つとして位置づけられる。

-

ジャストインタイムなデータ提供

ジャストインタイム(JIT)とはトヨタ自動車が導入したことで知られる製造業における生産方式の一つ。前工程から製品・部品を必要な量だけ引き取り、前工程では後工程の指示に従って部品を生産することで、モノや時間を細かく管理でき、徹底した生産効率化によって短納期大量生産を可能にする。一般的には、製造現場の考え方ではあるが、ジャストインタイムが実現する「必要なものを、必要な時に、必要なだけ」供給する考えから、本稿ではあえてビジネスインサイトの活用の在り方として「ジャストインタイム」と表現している。

DXを経て、経営者が今後、財務・経理部門に求める先に述べた「部門価値及びそれを実現している組織運営」とは、どんな状態なのか、新たな部門価値を発揮している姿をご紹介します。

VUCA時代の経営を支える組織として、業務システムのモダナイゼーションを推進し、より知的で迅速な意思決定に寄与できる経営情報プラットフォームを構築している。

経理・財務部門が利用する業務システムは、クラウドネイティブなシステム環境によって、API連携を軸に利便性の高い「Accounting-Tech」、コグニティブツールといった業務自動化手段の活用機会を創出しています。これにより、定型化された業務はほぼ自動化され、日常的な業務システムの利用用途は、「ヒト」「モノ」「カネ」「情報」といった経営資源から、変革と成長に有益なビジネスインサイトへのアクセスに変わっています。

-

Accounting-Tech

経理・財務に関連する業務に特化したクラウドサービスとして、本稿では、SaaSの形態でコスト負担を抑え、手軽に利用できるクラウド上のシステムとして、Accounting(会計)とTechnologyを掛け合わせて表現している。

テクノロジーとヒトが共存する先進的業務プロセスによって、経理・財務部門が新たなミッションを遂行しうる組織に変わっている。

経理・財務部門の人材には新たに、クラウドソーシングを活用したギグワーカーやフリーランスといったリソース、アナリティクス人材や高いデジタルリテラシーを持った人材が加わっています。また、イノベーターといった変革を担う人材との連携も強化され、これまでの特定業務で求められる専門能力に加え、ビジネスの理解に優れ、強いサービス志向や柔軟性、他部門との社内調整能力に優れた人材も有する、ハイブリッドな人員構成によって運営される組織に変っています。また、多岐に渡る経理業務の中には、ITがヒトに代わり、プレイヤーとして業務遂行にあたるシーンも増えていくとで、データガバナンスに配慮されたITとヒトが共存する新たな業務プロセスを確立しています。

DXの潮流に追随し、常に経理・財務部門の在り方と変革の方向性について、最適解を模索・実行し続けている。

経理・財務システムは特定の技術者、開発者に依存したシステム環境から、「つながる」デジタル環境によって、利便性の高い業務アプリケーションを組み合わせ、常に自社のビジネスに最適化された環境で業務が遂行されています。そして、常に、自社にとって有益なツールをマイクロサービス市場で調達し、更なる革新の可能性を探る、ITツールのマーチャンダイジングが、経理・財務部門の中でも機能しています。手腕として求められているのは、機能性を損なわず、先進的ビジネスプロセスの維持とITコスト削減を同時に実現することで、それにより、変革し続ける企業を支える経理・財務部門としての価値創造に貢献しています。

では、これらの新たな部門価値を発揮するために、現時点では具体的にどのような取り組みが考えられるでしょうか。新たなテクノロジーといっても、まだまだ実用化に向けて研究段階、試験段階のものや、市場に展開されていても、専門のエンジニアや高額な投資を伴うものでは意味がありません。そこで、経理DXの先陣企業の中でも、DXプロジェクトを有効に進めている企業から、各社で共通している、実行性と有益性の高いアクティビティをご紹介していきたいと思います。

3.経理DXの明暗を分ける先陣企業のケイパビリティ

既に、経理DXを掲げ、例えば、同じデジタル化の取り組みであっても、DXプロジェクトが有効に進められている企業とそうでない企業が存在します。その明暗を分けているものはなんでしょうか?

有効に進めている企業に共通していることは、今、行っているデジタル化の取り組みをDXプロジェクトのゴールにせず、この先のITの進化を見据え、次の変革の「備え」に位置付けている点です。更に、これらの企業の多くが経理DXプロジェクトを成功させるために、「プロジェクトマネジメント」を重視する傾向にあります。それが、同じデジタル化の取り組みであったとしても、DXの観点から有効か否か、明暗を分けています。

ここでは、それらの共通点を取り上げ、経理DXを有効に推進させるために必要なケイパビリティとして、「次の変革に備える」「2025年までのアクティビティ」「経理DXのゴール」を取り上げます。いずれも冒頭で触れた「DXとは、何を使うかではなく、何故、使うか」といった観点によって、DXプロジェクトを有効に進めるための手腕が発揮されています。

次の変革に備える

RPA×BPM

単調且つ反復性の高い単純作業を自動化する「RPA」は、業務効率化の効果は高いものの、ロボットが自動的に処理することから、設定の改ざんがなく、状況に応じた改定がされ、正しく処理されているかどうかは、特定の人でないと確認できないという問題が起きます。つまり、そのタスクの処理プロセスがブラックボックスになっており、業務の正確性を容易に把握できなくなっているのです。ここで問題になるのは、内部統制の観点から見たときに、その処理に対する、責任の明確化や信頼性の担保、安全性の確保といったIT統制要件を満たせなくなっているということです。

業務自動化の取り組みを有効に進めている企業は、この内部統制対応と新たな自動化ツールへの移行を見据えて、RPAの導入と「BPM(Business Process Management)」を並走する対策を取っています。これにより、自動化された業務プロセスは可視化され、責任の明確化、信頼性の担保、安全性の確保といったIT統制要件を満たしつつ、自動化された業務プロセスを維持できるようにしています。また、BPMによって統制され、可視化された業務プロセスであれば、新たな自動化ツールに切り替える際に、現行業務フローを洗い出し、切り替え後のリスク分析を行うといった手間を簡素化するとともに、PDCAを回しやすくするため、新たなツールを導入した後の評価も容易になります。このように、常に最善に自動化された状態を維持できるようにすることで、次のIT革新に備えているのです。

-

RPA(Robotic・Process・Automation )

ロボットによる業務自動化を可能にするアプリケーション。人間が行う、単調且つ反復性のある処理手順をRPAで実行することで、これまで手作業でおこなっていた業務を自動化 。これにより、オペレーションにかかる時間や入力ミスを無くし、業務生産性と品質の向上を実現する。

-

BPM(Business Process Management)

BPMとは、複数の業務プロセスや業務システムを見直し、最適なプロセスに統合・制御・自動化を図りながら、継続性をもって改善を続けていく、業務改善のためのマネジメント手法。BPRが大掛かりで単発のプロジェクトとなるのに対し、BPMは分析・設計、実行、改善などのマネジメントサイクルを取り入れて、速攻性が高く短期的、長期的改善プロジェクトのどちらにも用いられる。近年では内部統制だけでなく、DXによってビジネスプロセスの変化サイクルが早まったこともあり、BPMを支援するBPMツールを導入する企業が増えてきている。

-

BPMツール

参考 BIZPLATFORM

尚、デジタル化の取り組みで避けては通れないことが、投資対効果に対する評価です。日常的にRPAを活用している分には良いのですが、業務の特性上、RPAが全く稼働しない時期がある場合、費用対効果を見いだせず、部門で仕組みを維持することが困難になることも考えられます。その場合、RPAを購入するのではなく、利用時間に応じた従量課金制のクラウド型RPA利用サービスを採用することで、IT資産を増やさず、繁閑に応じたスリムなコスト負担で、自動化を始めるケースも見受けられます。

また、RPAの設定や管理がIT部門に依存してしまうと、メンテナンスをしながら運用したり、必要に応じて自動化する範囲を広げるといった柔軟性を損なう可能性があります。そこで、会計システムのオペレーションに特化したロボットテンプレートを持つRPAを利用するなど、IT部門や社内のRPA技術者に頼ることなく、経理・財務部門が主体的に業務自動化を推進できる体制を重視しているケースもあります。

-

従量課金制のクラウド型RPAサービス

参考 CREO-RPA

脱Excelから活Excel

経理・財務部門の主要な業務として、経営支援のためのレポート作成があります。財務諸表や決算後の経営報告用のレポートといった、オンタイムで提供する定型的な帳票から、セグメント別の予実差異分析や業績評価指標(収益性・生産性・成長性・企業価値・資本効率性・安全性など)を用いたKPI分析資料など、経営判断を支援するものまで、帳票作成業務は多岐に渡ります。以前は、これらのレポート作成業務にExcelを活用していたものの、属人的でミスの多いレポート作成業務から脱却するために「脱・Excel」を掲げ、今ではほとんどの企業でBIツールによる効率的なBI(Business Intelligence)を実現しています。更にはクラウドベースのダッシュボード機能と連携し、全社統合型の情報可視化基盤を構築し、月次決算後のレポートの品質向上と作成時間の短縮を実現しているケースも目立ちます。

しかし、このBIツールを活用したレポート作成業務も、新たな課題に直面しつつあります。それは、経営判断に必要な判断材料となるビジネスインサイトが、経営環境の変化によって、刻一刻と変化していくため、経営者のニーズに追い付けないということです。中には今あるBIの仕組みが容易に変更できないために、結果的に不要なレポート作成業務にコストや人的リソースを割り当て続けているというケースも少なくありません。

また、今後の知的ITの進化は、これまで構築してきたBIの仕組み自体を不要にする可能性があります。BIはあくまでも情報の可視化であり、判断はヒトに委ねられます。ですが、近い将来、ITの進化によって、ビッグデータ・アナリティクスはヒトの分析力に依存することなく、どの企業でも当たり前に行えるようになります。

つまり、このような知的ITの進化を見据えたときに、今後、データ活用の仕組みとして求められるものは、これまでのBIツールをベースとした、オンタイムに情報を提供する仕組みを拡大していくことではなく、ITによってビジネスインサイトへのアクセスを容易にし、経営者は勿論、社外ステークホルダーも含めた、必要な情報にいつでもアクセスできる情報共有基盤に変えていくことになります。

レポート作成業務を自動化し、オンタイムな情報提供の高品質化と早期化を実現している企業の中には既に、このビジネスインサイトを活用する仕組みづくりに新たに取り組み始めている企業もあります。ここで重要なのが、従来の定型化されたレポートとは別に、現時点で抽出可能なビジネスインサイトを活用するための柔軟な情報フィルタリングの実現方法です。まだ、ビジネスインサイトを自ら定義し、ビッグデータから必要な情報を導き出すような実用的なツールが現存しないため、改めてExcelの活用に再注目する動きがそれです。これが、「脱Excel」から「活Excel」といった、DXを背景にどこにでもあるExcelが有効活用する取り組みです。

Excelそのものは新しい仕組みではありませんが、Excelの弱点である、不完全性や属人性を解決することにITを活用することで、Excel本来の柔軟性と即時性を活かし、データ活用の高付加価値化を実現しています。これらの企業では、ビジネスインサイトの活用を現段階から通常的におこない、ITの進化に応じて、より高度な仕組みへと段階的に切り替えていくことを見据え、次の本格的なビッグデータによるアナリティクス革新に備えている訳です。

2025年までのアクティビティ

経理DXのプロジェクトを有効に推進している各社の共通点に、DX推進ロードマップと併せて、2025年を最初の節目とした、直近のアクションプランを明確にしているという傾向があります。大きくは「レガシーな会計システムのクラウドシフト」、「業務自動化の推進環境と体制の整備」、「ビジネスインサイトを活用するためのBI環境の整備」がテーマとなっています。

-

会計システムのクラウドシフト

- クラウドベースの ERP を導入 リフト シフトを強行

- マイクロサービス・アーキテクチャ の 採用

- クラウドを基盤に多様な業務改善手段によるPDCA を実行

クラウドシフトZOAページへ -

自動化ツール、アプリケーション連携

- Accounting-Tech によるセルフサービス化とペーパーレス化の促進

- RPA と BPM によるヒト・ IT が共存する業務プロセスの構築

- CPA による 、 コグニティブイノベーションの実現

- ブロックチェーンによるスマートコントラクトの推進

ビジネスAccounting-Techページへ

オートメーション -

経営が求めるBI

- デジタルガバナンスと自動化に配慮し、経営指標やビジネスインサイトをリアルタイムにモニタリングできる環境を整備。

- ステークホルダーの高度化する情報開示要求対応から、意思決定の為のレポートは、これまでの周期的なタイミングではなく、ジャストインタイム(JIT )で情報をシェアできる仕組みを構築。

モニタリングとBIページへ

レポート力の強化

各テーマの具体的な実現手段は、それぞれ、各社によって様々ですが、大きくはこの3つを2025年までに実現する目標としており、特に企業規模が大きくになるにつれて、「レガシーな会計システムのクラウドシフト」を最優先事項にしています。今後、クラウドをベースにポストモダンERP化を推進することを踏まえると、このまま周辺業務のクラウド化を進めても、コアな部分を外していては結果的にデジタル化の取り組みが二度手間、三度手間になるためです。

また、クラウドシフトの手段としては、手間と時間を要するものの、リフト&シフト方式をとる傾向があります。ネイティブなクラウド型の会計システムでは、大手企業の場合、自社のビジネスに適合するものが少なく、簡単にシステムをクラウドサービスに移行することは不可能だからです。そのため、レガシーな会計システムのクラウドシフトを最優先に考えているようです。

-

リフト&シフト

既存システムをクラウド環境へ移行する方式。小規模なシステムをネイティブクラウドサービスに切り替えるのとは違い、環境をそのままクラウド上に移し(Lift)、クラウド環境に適したシステム構成へと徐々に変えていく(Shift)移行手段。手間や時間、コストを要する方式だが、既存のシステム環境にカスタマイズやサブシステムが複数ある場合に用いられる。

経理DXのゴール

DXの目的はデジタル化をすることではなく、各社各様のトランスフォーメーションによって、新たな価値を生み出すことであり、目的は企業の存続とともに、新たな価値を市場競争力にして、更なる成長に繋げることであるとご説明してきました。ですから、DXの「正解」は各社各様であり、「これがゴールだ」と明言できるものも無いでしょう。

ですが、DXプロジェクトを有効に推進している企業は、経理DXプロジェクトのゴールと取り組み方を明確にしています。

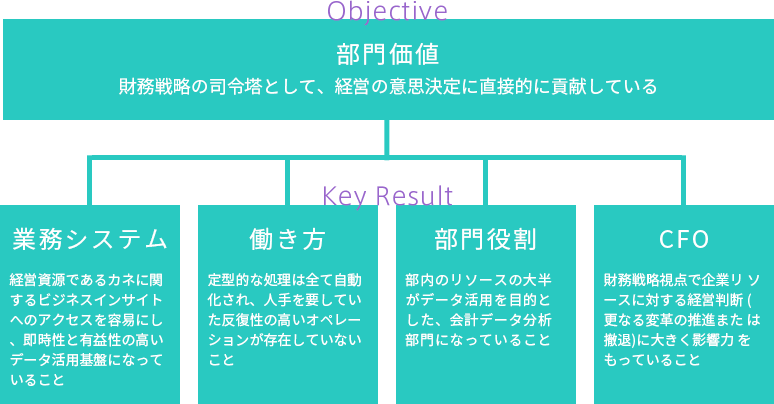

先ず、DXプロジェクトのゴールは「目指すべく部門価値」となっていることです。そして、その目標を達成するための主要な成果として、「業務システム」「働き方」「部門役割」「CFOのミッション」の在り方を定義しています。また、DXが「組織で取り組み、組織で成果をあげる」必要性があることから、「組織と個人の方向性統一」を重視したマネジメントによって、DXプロジェクトが運営されています。これら共通した傾向をOKR(Objectives and Key Results:目標とその取り組みの評価基準)でまとめると、次のようになります。

見てのとおり、ここには、業務処理時間の削減率や人員を何人削減できるか、決算にかかる作業日数をどれだけ短縮できるか、年間の残業時間をどれだけ削減できるかいった、これまでのデジタル化で掲げられていた目標は盛り込まれていません。また、なにか特定の仕組みに言及された導入目標もありません。なぜならば、DXの目的は「新たな価値を創造すること、そのために変革し続けること」となるため、おのずと大事なことは「何を使うか?」ではなく「何故、それを使うのか?」を押さえることになるからです。勿論、業務時間の短縮や人員のスリム化も成果として重要なことではありますが、それらは主要な成果を遂げるために必要なKPIとして捉えておけば良いのです。逆にDXの目的を果たすために必要なことが他にあれば、アクティビティをスイッチすると判断することの方が、重要なのです。

DXを有効に推進している状態とは、客観的にみれば「常にITの恩恵を受けながら、新たな価値を創造し続けている」状態と言えるでしょう。その状態を保つために必要なことは、今ある仕組みに縛られず、これまでの常識にも捕らわれない「柔軟性、組織体制、調達力、判断力、イノベーティブな取り組みを後押しする風土」です。当然のことながら、経理部門にとってもDXを推進するためにはかならず必要な要素であり、まさにDX時代における「デジタル経理マインド」だと言えるのではないでしょうか。