のれんの会計処理(日本の会計基準と国際会計基準)

-

【5分で納得コラム】今回は「のれんの会計処理(日本の会計基準と国際会計基準)」について解説します。

のれんの会計処理(日本の会計基準と国際会計基準)

1. はじめに

2025年5月30日に経済同友会が、スタートアップ関連団体及び企業経営者有志による連名で、企業会計基準委員会(ASBJ)を運営する財務会計基準機構(FASF)に対して、「のれんの非償却の導入およびのれん償却費計上区分の変更」に関するテーマ受付表を提出しました。現時点では基準の改正の有無は分かりませんが、今一度のれんを非償却とすることとなった場合どのような会計処理が必要なのか、のれんの非償却を採用している国際会計基準を基に整理しました。

2. 現行の日本の会計基準国際会計基準の差異

のれんの償却及び減損は、日本の会計基準と国際会計基準とでは以下の通り相違しています。

現行の日本の会計基準 国際会計基準 償却 20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する。

(企業結合に関する会計基準第32項)― 減損 減損の兆候があれば減損損失を認識するかどうかの判定を行う。

(固定資産の減損に係る会計基準二.1)減損の兆候の有無を問わず、企業結合で取得したのれんについて、減損テストを毎年実施しなければならない。

(IAS第36号第10項(b))

このような差異が生じる理由の一つとして、のれんの収益力についての考え方に差異があることが挙げられます。

日本の会計基準では、のれんは時間の経過とともに自己創設のれんに入れ替わる可能性があるため、定期的な償却を行うことにより、のれんの非償却による自己創設のれんの実質的な資産計上を防ぐことができると考えられているため、現行の処理となっております。(企業結合に関する会計基準第105項)国際会計審議会(IASB)は、のれんの収益力は将来にわたって変わらず、取得したのれんの対応年数及びのれんが減少するパターンは一般に予測できないため、任意の期間の償却額を設定したとしても恣意的な見積りとなってしまうとしています。恣意的な期間でのれんの定額償却を行うよりも、厳格で運用可能な減損テストを毎期行い、のれんの減損の可能性を表す事象又は状況の変化があった場合にはそれより高い頻度で減損テストを行うことにより、財務諸表利用者にもっと有用な情報が提供されるという見解です。(IAS第36号BC131E、BC131G)

以上のことから、仮にのれんの非償却を採用することとなった場合は、定期的な償却の代わりに、国際会計基準のように毎年減損テストを実施することになると考えられます。

3. 国際会計基準における減損テストの概要

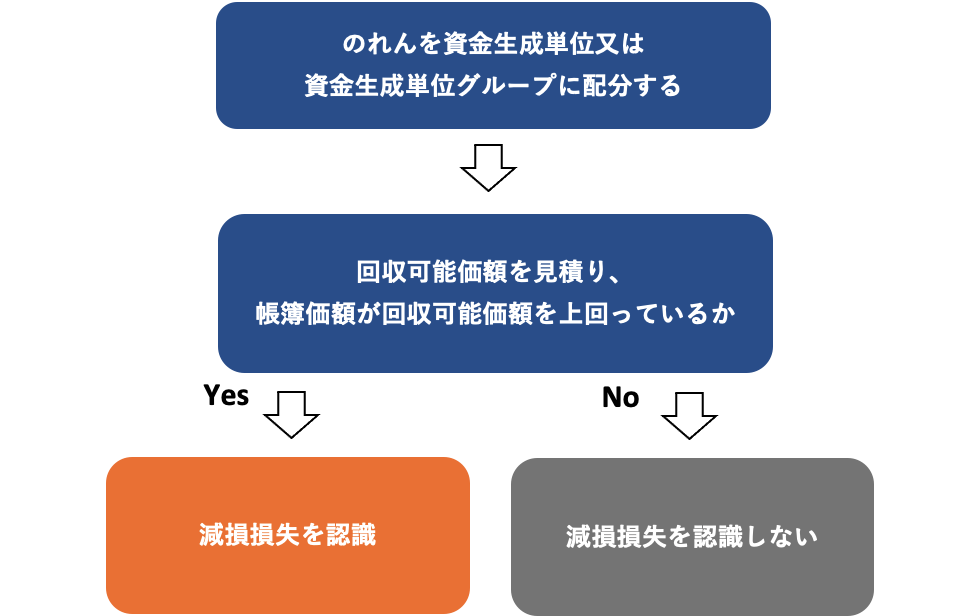

【減損テストのフロー図】

※「資金生成単位(CGU)」(IAS第36号第6項)

・他の資産又は資産グループからのキャッシュ・インフローとは概ね独立したキャッシュ・インフローを生成する最小の識別可能な資産グループをいう。(1)のれんの配分(IAS第36号第80項)

減損テストの目的上、企業結合により取得したのれんは、取得日以降、取得企業の資金生成単位又は資金生成単位グループのうち、企業結合のシナジーから便益を得ると見込まれるものに配分しなければならないとされています。のれんが配分される資金生成単位又は資金生成単位グループは次の(a)(b)どちらも満たす必要があります。

(a)のれんを内部管理目的で監視している企業内の最小のレベルを表している。

(b)集約前におけるIFRS第8号「事業セグメント」の第5項で定義された事業セグメントよりも大きくない。(2)減損テストの実施(IAS第36号第90項、第104項)

①減損テストの実施時期

のれんを配分した資金生成単位については、毎年、及び当該単位が減損している可能性を示す兆候がある場合はいつでも減損テストを行わなければなりません。②減損テストの実施方法

減損テストは、のれんを含む当該単位の帳簿価額と回収可能額とを比較することにより行います。当該単位の帳簿価額が回収可能価額を上回っている場合は、以下の手順で減損損失を認識します。

(a)最初に、当該資金生成単位(単位グループ)に配分したのれんの帳簿価額を減額する。

(b)次に、当該単位内の各資産の帳簿価額に基づいた比例按分により、当該単位の中の他の資産に配分する。③回収可能価額(IAS第36号第6項、第28項、第30項、第33項、第35項)

回収可能価額は、処分コスト控除後の公正価値と使用価値のいずれか高い金額を選択できます。・公正価値:公正価値は、測定日時点で市場参加者の秩序ある取引において資産を売却するために受け取るであろう価格又は負債を移転するために支払うであろう価格をいいます。控除する処分コストの一例は、法務コスト、印税及び類似の取引税、資産の除却コスト並びに資産を売却可能な状態にするためのコストです。

・使用価値:使用価値は、「将来キャッシュ・フローの見積り」「将来キャッシュ・フローの金額または時期について生じ得る変動についての予測」「貨幣の時間価値」「資産固有の不確実性の負担に対する価格」「将来キャッシュ・フローの価格付けに際して、市場参加者が反映させるであろう要因」の要素を反映させる必要があります。また、将来キャッシュ・フローの見積りは、詳細で明確かつ信頼しうる予算・予測を使用するために、経営者が承認した最長5年間直近の財務予算・予測を基礎とすることが求められています。

のれんを償却していく方法では、減損の兆候が存在する場合に回収可能価額を算定すれば足ります。しかし、のれんを非償却とする方法では、このように、毎期回収可能価額を見積る必要があります。

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。