有価証券報告書の定時株主総会前の開示について

-

【5分で納得コラム】今回は「有価証券報告書の定時株主総会前の開示」について解説します。

有価証券報告書の定時株主総会前の開示について

1. はじめに

2025年3月28日、金融庁は、株主総会前の適切な情報提供について、全上場会社に対し以下の要請を行いました。

2. 要請の背景と目的

有価証券報告書には、役員報酬や政策保有株式等のガバナンス情報等、投資家がその意思を決定するに当たって有用な情報が豊富に含まれており、上場会社においては、投資家が株主総会の前に有価証券報告書を確認できるようできる限り配慮することが望ましいとされています。

この点、有価証券報告書の提出は、本来、株主総会の3週間以上前に行うことが最も望ましいと考えられていますが、多くの上場会社がただちにこうした対応を行うことには実務上の課題が存在しています。

他方、現状において、有価証券報告書の提出状況は、株主総会同日又は数日以内の提出が9割以上を占めており、株主総会の前日ないし数日前に提出することには日程上の大きな支障はないのではないかと考えられています。

これまで株主総会前の開示に取り組んでいない上場会社においては、有価証券報告書を株主総会前の望ましい時期に開示する取組を進めるための第一歩として、今年から、まずは有価証券報告書を株主総会の前日ないし数日前に提出する検討をすることが全上場会社に対し要請されています。

なお、金融庁としては、2025年3月期以降の有価証券報告書の提出状況について実態把握を行い、有価証券報告書レビューの重点テーマ審査において株主総会前の提出を行わなかった企業に対しては、今後の予定等について調査を行うとしています。

3. 総会前開示の実現方法

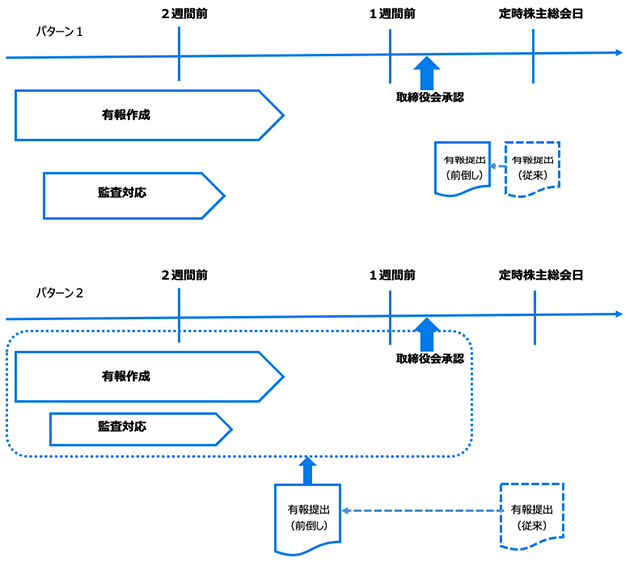

有価証券報告書の作成から提出に関し、前倒しを実施する期間によっては、有価証券報告書の作成・監査対応・確認プロセスに影響が出る可能性があります。

パターン1は、有価証券報告書の作成・監査対応・確認プロセスに影響しない範囲で前倒しを実施するので実務への影響は大きくありませんが、株主総会前に有価証券報告書を提出することで、追加の想定問答の作成対応や、監査上の主要な検討事項に関する会計監査人との事前調整等が必要となる可能性があります。

一方、パターン2のように、従来の有価証券報告書の作成・監査対応・確認プロセスを行っていた期間にまで前倒しを実施する場合は、実務スケジュールの見直しが必要となります。

具体的には、有価証券報告書の作成に関与している部署とのスケジュール、会計監査人による監査日程、印刷会社へのチェックの依頼日程、取締役会の日程調整等が必要となることが考えられます。

そのため、総会前開示による前倒しを実施する場合、有価証券報告書の作成・監査対応・確認プロセスへの影響の有無、および当事者との調整の必要性の有無等をあらかじめ把握したうえで調整を進めることが重要となります。

4. 有価証券報告書を定時株主総会前に提出する場合の留意点

有価証券報告書を株主総会前に提出する場合、その記載事項のうち、定時株主総会又はその直後の取締役会の決議事項となっている事項について、その旨及びその概要を記載することとされています。なお、その旨及びその概要については、有価証券報告書提出時点で定時株主総会又は当該定時株主総会の直後に開催が予定される取締役会の決議事項とすることを予定している内容を、可能な範囲で記載することで足りるとしています。

上場会社が総会前開示を始めるに当たって変更が必要となる報告書の記載事項としては、一般に以下が想定されます。

配当関係 a. 主要な経営指標等の推移 最近5事業年度に係る1株当たり配当額が記載事項とされているため、当事業年度に係る配当額が確定していない場合には、決議する予定の配当額を記載し、その旨を注記 b. 配当政策 配当に係る情報(決議年月日、配当金の総額、1株当たり配当額)が注記事項とされているため、当事業年度に係る配当が確定していない場合には、決議する予定の配当に係る情報を注記 c. 配当に関する注記事項(株主資本等変動計算書関係) 配当に係る情報(決議年月日、株式の種類等、配当原資等)が記載事項とされているため、当事業年度に係る配当が確定していない場合には、決議する予定の配当に係る情報を記載 ガバナンス関係 d. コーポレート・ガバナンスの概要 企業統治の体制(設置する機関の名称、目的、権限及び構成員の氏名等)が記載事項とされているため、決議を予定している企業統治の体制の概要を記載 e. 役員の状況 役員に係る情報(氏名、略歴、任期等)及び女性比率等が記載事項とされているため、決議を予定している内容を記載 f. 監査の状況 監査役監査の組織、人員及び手続等が記載事項とされているため、決議を予定している監査役会の体制の概要を記載 g. 役員の報酬等 報酬等の額又はその算定方法の決定に関する方針の内容及び決定方法等が記載事項とされているため、決議を予定している役員報酬の概要を記載

金融庁HP

「有価証券報告書の定時株主総会前の開示に関する情報」の公表

https://www.fsa.go.jp/policy/kaiji/sokaimaekaiji.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。