第9回 影響度調査のポイント

-

【5分で納得コラム】第9回は「影響度調査のポイント」について解説します。

内容

新リース基準導入に伴う影響度調査では、目的や到達目標を明確化し、関係者間で共有することが不可欠です。組織規模や影響範囲に応じた体制を構築し、全社的プロジェクトか経理部門中心かを判断します。さらに、調査範囲や方法を精査し、実質リース取引の把握や資料確認を通じて影響を漏れなく特定します。重要事項は監査法人と適時協議し、手戻りを防ぎながら円滑な導入を実現します。本稿では、影響度調査を行う上でのポイントを解説します。

影響度調査のポイント

図 影響度調査のポイント

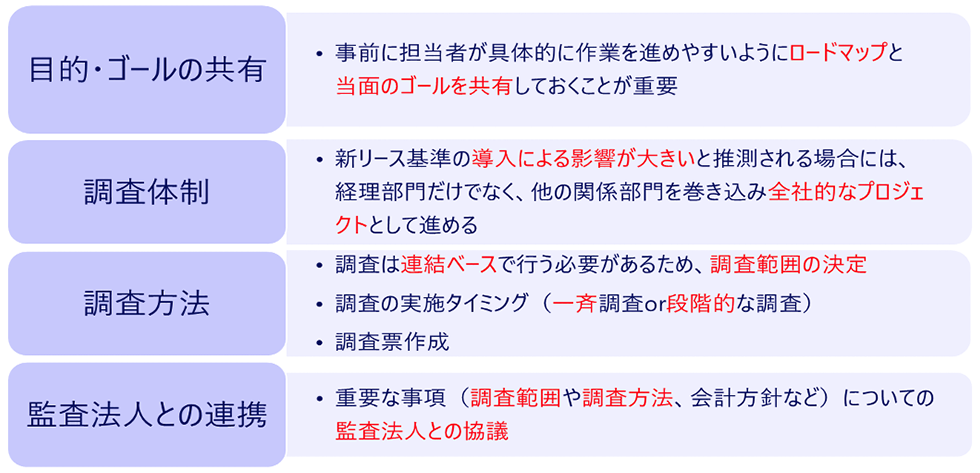

1. 目的とゴールの明確化

影響度調査を行う理由と、調査を通じて達成すべき目標を明確化し、関係者全員で共有することが不可欠です。

(1)ロードマップとゴール設定

調査の具体的な進め方(ロードマップ)と、当面の到達目標(ゴール)をあらかじめ設定し、担当者が作業を進めやすいようにします。

(2)情報共有の方法

全社的な取り組みが必要な場合は、説明会を開催し質疑応答の時間を確保します。小規模企業や影響範囲が限定的な場合は、関係部署への文書通知でも対応可能です。

2. 調査体制の構築

影響度調査を成功させるためには、組織規模や影響範囲に応じた適切な体制を構築することが重要です。

(1)全社的なプロジェクト

新リース基準の影響が広範囲に及ぶ場合は、経理部門だけでなく、情報システム部門や内部監査室などを巻き込み、全社的に推進します。

(2)経理部門中心

比較的小規模な企業で、設備投資を主に購入で賄っており、リースの利用頻度が低い場合は、経理部門が中心となって導入を進めることができます。

(3)システム部門との連携

リース取引が多い場合、新基準導入後のデータ管理が複雑になることがあります。リース管理システムの改修や新規導入が必要になる可能性があるため、情報システム部門との協力が不可欠です。

(4)内部監査室からの助言

リースに関する内部統制が変更される際には、内部監査室から客観的な視点での助言や意見をもらうことが有効です。

3. 効率的な調査方法の選定

影響範囲を漏れなく特定するために、調査範囲・方法・手順を適切に選定します。

(1)調査範囲の決定

調査は連結ベースで行う必要があります。日本国内の子会社は当然対象になりますが、海外子会社でも対象になる可能性があります。ここでのポイントは海外子会社で適用されているリース基準がIFRS16号と同じ内容ではない場合、IFRS16号と所在国のリース基準の相違点を確認した上で、追加の対応が必要か確認します。後で重要な影響を見落とさないよう、調査対象会社や範囲を慎重に決定することが重要です。

(2)調査実施のタイミング

一斉に調査する方法と段階的に調査する方法があります。一斉に調査する方法は、段階的に調査する方法と比べて、より短期間で実施することができます。一方、段階的に実施する場合は、先行事例の結果を活用できる一方で、調査全体に時間を要する可能性があるので、影響が大きいと見込まれる拠点を優先的に調査する必要があります。

(3)実質リース取引の把握

「実質リース」に該当する可能性のある取引を見落とさないように、対象会社のビジネス内容を深く理解することが重要です。

①識別方法の検討

実質リース取引を漏れなく識別するためには、質問票の利用が一般的ですが、他にもヒアリング(インタビュー)など、会社の実情に合ったツールや方法を検討することが重要です。

②検討対象となる勘定科目の選定

対象会社のビジネス理解に基づき、新リース基準の影響を受ける可能性のある勘定科目を漏れなく選定します。

③監査法人との合意

検討対象となる勘定科目が漏れなく選定されているかについて、事前に監査法人から合意を得ておくことがポイントです。

(4)資料閲覧による確認

選定した勘定科目に関連する総勘定元帳を閲覧し、必要に応じて契約書や請求書を閲覧することで内容を確認します。

①現実的な対象件数

閲覧対象となる件数が現実的に対応可能かを確認します。もし、一定金額以上の取引に絞って調査する場合は、事前に監査法人と合意しておくことが望ましいです。

②契約書の管理状況

重要な取引については契約書の内容確認が必須です。契約書の管理状況が良いかどうかが、効率的な調査の鍵となります。

(5)調査票の作成

現状を正確に把握し、効率的に情報収集・整理するために、適切な調査票を作成します。

①現状把握の促進

リース契約の管理状況やシステム対応状況が不明瞭な場合は、まず現状を把握するための項目を織り込みます。

②効率的な情報収集

新リース基準の適用に伴い影響を受ける論点を効率的に洗い出せるよう、網羅的かつ整理しやすい調査票を作成することが重要です。

4. 監査法人との連携

新リース基準は、収益認識会計基準と同様に抽象的な表現が多く、個々の会社での解釈や会計処理について、監査法人との連携が不可欠です。

導入をスムーズに進めるため、調査範囲、調査方法、会計方針など、重要な事項についてはタイムリーに監査法人と協議することで、手戻りを防ぎ、適切な会計処理を確立できます。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、買収・組織再編を支援するファイナンシャルアドバイザリーサービス、上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。