第8回 サブリース

-

【5分で納得コラム】第8回は「サブリース」について解説します。

サブリース取引は、中間的な貸手が原資産を第三者に再リースする契約形態であり、会計処理も複雑になります。本稿では、その基本構造に加え、中間的な貸手の視点での会計処理、ファイナンス・リースとオペレーティング・リースの分類、例外的な取扱いまで解説します。

第8回 サブリース

1. サブリース取引の基本的な構造

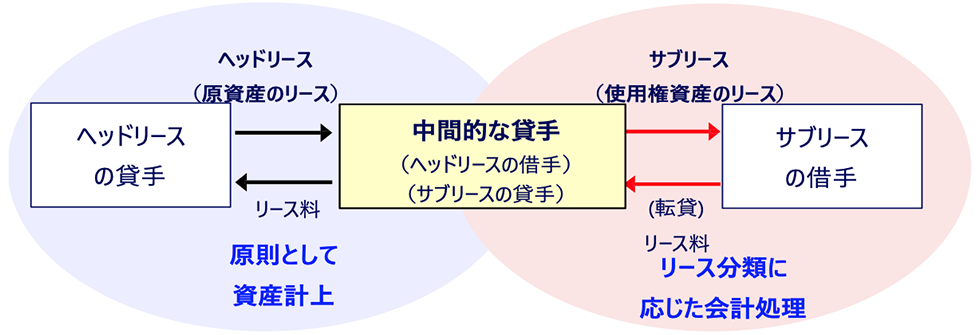

サブリース取引とは、リース契約の対象となる原資産を借手(=中間的な貸手)がさらに第三者(サブリースの借手)に再リースする取引です。このとき、原資産の所有者と中間的な貸手の間の契約は「ヘッドリース」と呼ばれ、有効に継続されます。一般的な構造は以下のとおりです。

(1)ヘッドリース

原資産の所有者(ヘッドリースの貸手)が、最初の借手(中間的な貸手)に資産を使用する権利をリースします。

(2)サブリース

中間的な貸手が、ヘッドリースで借り受けた資産を、さらに別の第三者(サブリースの借手)にリースします。

2. サブリース取引の会計処理(中間的な貸手の視点)

中間的な貸手は、ヘッドリースとサブリースをそれぞれ独立した契約として会計処理します。すなわち、ヘッドリースは「借手として」、サブリースは「貸手として」処理します。

図 サブリース概要

(1)ヘッドリースの会計処理

中間的な貸手は、ヘッドリースについて「借手のリース」として会計処理を行います。

(2)サブリースの会計処理

中間的な貸手は、サブリースについて「貸手のリース」として会計処理を行います。サブリースの会計処理は、サブリースがファイナンス・リースに該当するか、オペレーティング・リースに該当するかによって異なります。

①ファイナンス・リースに該当する場合

サブリースがファイナンス・リースに分類される場合、中間的な貸手はサブリースのリース開始日に以下の会計処理を行います。サブリースがファイナンス・リースに該当するかどうかの判定は、原則として貸手のリースの分類と同様の基準(現在価値基準、経済的耐用年数基準)に従って行われますが、その際に参照されるのはヘッドリースに係る使用権資産となります。(A)使用権資産の消滅の認識

サブリースした使用権資産の消滅を認識します。(B)リース投資資産またはリース債権の計上

サブリースにおける貸手のリース料の現在価値と使用権資産の見積残存価額の現在価値の合計額でリース投資資産またはリース債権を計上します。(C)損益の計上

リース投資資産またはリース債権の計上および使用権資産の取り崩しに伴う損益は、原則として純額で計上します。②オペレーティング・リースに該当する場合

サブリースがオペレーティング・リースに分類される場合、中間的な貸手はサブリースにおける貸手のリース期間中に、サブリースから受け取る貸手のリース料について、オペレーティング・リースの会計処理を行います。これは、貸手のリース料を原則として定額法で計上することになります。

3. サブリース取引の例外的な取扱い

一部のサブリース取引では、実質的にリスクを負わない中間的な貸手に対して、例外的な処理が認められます。

(1)中間的な貸手がリスクを負わない場合

以下の要件をすべて満たすサブリース取引については、中間的な貸手は、ヘッドリースにおける使用権資産およびリース負債を貸借対照表に計上せず、かつ、損益計算書においてサブリースにおいて受け取るリース料とヘッドリースにおいて支払うリース料の差額を損益に計上することができます。

①中間的な貸手は、サブリースの借手からリース料の支払いを受けない限り、ヘッドリースの貸手に対してリース料を支払う義務を負わない。

②中間的な貸手のヘッドリースにおける支払額は、サブリースにおいて受け取る金額にあらかじめ定められた料率を乗じた金額である。

③中間的な貸手は、以下のいずれを決定する権利も有さない。

– サブリースの契約条件(サブリースにおける借手の決定を含む。)。

– サブリースの借手が存在しない期間における原資産の使用方法。

この取扱いは、中間的な貸手が実質的にリスクを負わない限定的な取引を特定するためのものであり、取引の実態をより適切に反映させることを目的としています。(2) 転リース取引

サブリース取引のうち、ヘッドリースの原資産の所有者から当該原資産のリースを受け、さらに同一資産を概ね同一の条件で第三者にリースする取引を「転リース取引」と呼びます。中間的な貸手は、貸手としてのリースがヘッドリースの原資産を基礎として分類する場合にファイナンス・リースに該当するとき、以下の会計処理を行うことができます。

①貸借対照表上、リース債権またはリース投資資産とリース負債の双方を計上する。

②損益計算書上、支払利息、売上高、売上原価等は計上せずに、貸手として受け取るリース料と借手として支払うリース料との差額を手数料収入として各期に配分し、「転リース差益」等の名称で計上する。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、買収・組織再編を支援するファイナンシャルアドバイザリーサービス、上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。