第7回 貸手の会計処理

-

【5分で納得コラム】第7回は「貸手の会計処理」について解説します。

リース会計の貸手の会計処理は、契約をファイナンス・リースとオペレーティング・リースに分類することから始まります。ファイナンス・リースはさらに所有権移転型と移転外型に細分され、それぞれ売買取引に準じた会計処理が適用されます。オペレーティング・リースは賃貸借取引に準じて処理され、リース料は原則定額で収益計上されます。利息配分や中途解約、再リースの具体的な処理方法も定められています。本稿では、貸手の会計処理を解説します。

第7回 貸手の会計処理

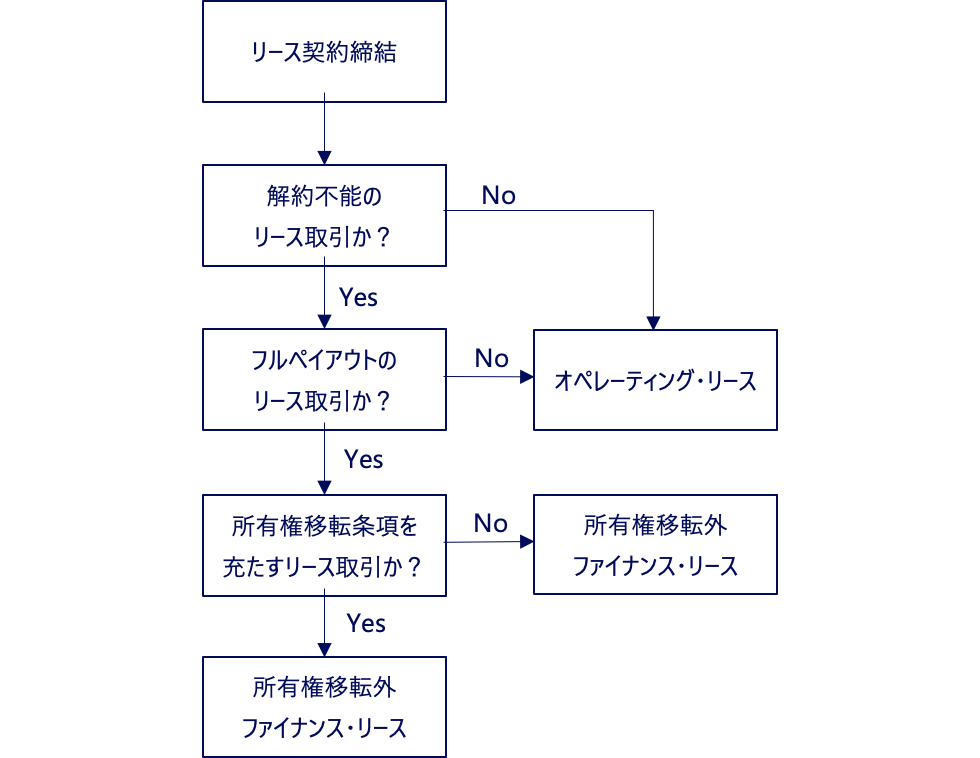

1. リースの分類

貸手のリースに関する会計処理は、まずリース契約を「ファイナンス・リース」と「オペレーティング・リース」に分類することから始まります。

図 リースの判定フロー

(1) ファイナンス・リース

ファイナンス・リースとは、契約期間中の途中解約ができない、またはそれに準ずる契約であり、借手が原資産から得られる経済的利益のほとんどすべてを享受し、かつ原資産の使用に伴うコストのほとんどを負担(フルペイアウト)するリースを指します。以下のいずれかの基準に該当する場合に該当します。

① 現在価値基準

リース料の現在価値が、原資産の現金購入価額のおおむね90%以上であること。残価保証がある場合は、その金額をリース料に含めて判定します。② 経済的耐用年数基準

リース期間が原資産の経済的耐用年数の75%以上であること。ただし、原資産の特性や中古市場の存在等により現在価値基準が明らかに90%を下回る場合はこの限りではありません。(2) 所有権移転ファイナンス・リース

ファイナンス・リースのうち、次のいずれかに該当するものは「所有権移転ファイナンス・リース」として分類されます。

① 契約により、契約終了時または中途で原資産の所有権が借手に移転する。

② 割安購入選択権が契約に定められており、その行使が確実と見込まれる。

③ 原資産が、借手の用途等に合わせて特別の仕様により製作または建設されたものであり、返還後、貸手が第三者に再リースまたは売却することが困難であるため、使用可能期間を通じて借手によってのみ使用されることが明らかなリース。

(3) 所有権移転外ファイナンス・リース

所有権移転ファイナンス・リース以外のファイナンス・リースを指します。

(4) オペレーティング・リース

ファイナンス・リースに該当しないすべてのリースを指します。なお、土地に関するリースは、例外を除き、オペレーティング・リースと推定されます。

2. 会計処理

(1) ファイナンス・リース

ファイナンス・リースは、通常の売買取引に準じて以下のいずれかの処理を行います。

①製造・販売を事業とする貸手

リース開始日に、リース料から利息相当額を控除した金額を売上高として計上し、同額をリース投資資産として計上します。原資産の帳簿価額を売上原価とし、付随費用がある場合はそれも含めます。以降、リース料を利息相当額と元本回収額に区分して処理します。②製造・販売以外を事業とする貸手

原資産の現金購入価額(付随費用を含む場合あり)によりリース投資資産を計上します。リース料の処理は上記と同様です。③事業の一環以外で行うリース

リース料から利息相当額を控除した金額でリース投資資産を計上し、その金額と帳簿価額との差額を売却損益として計上します。以後の処理は上記と同様です。(2) 利息相当額の配分

利息相当額の総額は、リース料および見積残存価額の合計から原資産の取得価額を差し引いて算定されます。これを原則として利息法により配分し、計算には貸手の計算利子率を用います。なお、リース取引の重要性が低い場合には定額法による配分も可能ですが、リースを主たる事業とする企業には適用できません。

(3) リース期間終了時および再リース

リース期間終了後、返還を受けた原資産は見積残存価額でリース投資資産から振替え、保有目的に応じて処理します。再リース期間が含まれない場合、再リース料は発生時に収益計上します。

(4) 中途解約

中途解約により受領する規定損害金は、リース投資資産残高(見積残存価額控除後)との差額を損益として計上します。

(5) オペレーティング・リース

通常の賃貸借取引に準じた会計処理を行い、リース料はリース期間にわたり原則として定額法で収益計上します。無償賃貸期間(例:フリーレント、レントホリデー)がある場合は、使用料総額を契約期間全体にわたり均等配分します。

①フリーレント:契約当初の数か月間、賃料が無償となる条項

②レントホリデー:一定期間以上契約を継続する場合に賃料が無償となる条項

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、買収・組織再編を支援するファイナンシャルアドバイザリーサービス、上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。