第6回 短期リースと少額リース

-

【5分で納得コラム】第6回は「短期リースと少額リース」について解説します。

リース取引においては、会計上のオンバランス処理が原則とされますが、特定の条件を満たす場合には、免除規定により簡便な会計処理が認められます。免除規定には「短期リース」や「少額リース」があり、これらに該当する場合、使用権資産およびリース負債を計上せず、リース料を費用として処理することが可能です。本稿では、免除規定の適用判断のポイントと、それぞれの要件について整理し、企業がリース会計において実務上どのように対応すべきかを解説します。

第6回 短期リースと少額リース

1. 免除規定

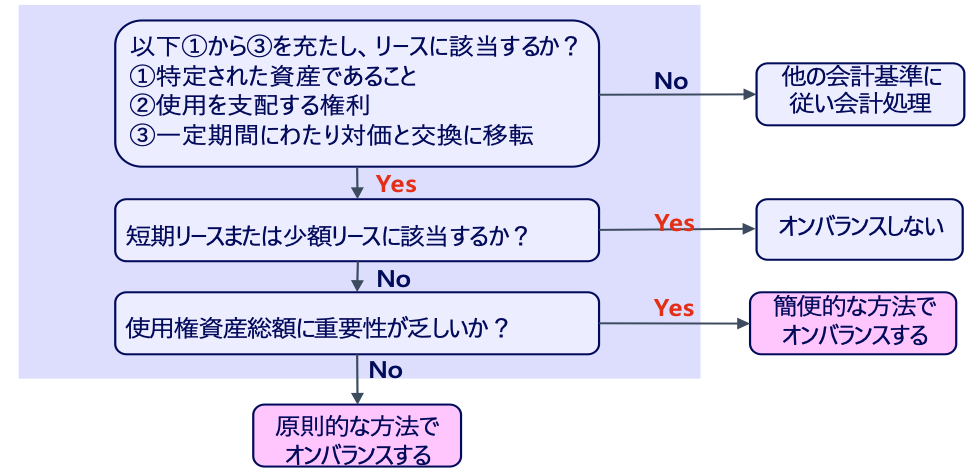

リースの定義に該当する場合には、リースとして取り扱いますが、オンバランスしないことが可能な免除規定に該当するかどうかを確認します。免除規定に該当しない場合には、他の会計基準に従って会計処理を行います。

短期リースや少額リースに該当する場合には、オンバランス処理は不要です。一方で、これらに該当しない場合には、使用権資産の総額について重要性が乏しいかどうかを検討します。

重要性が乏しいと判断される場合には、利息配分の方法や、使用権資産から利息相当額を控除しない簡便的な方法によりオンバランス処理を行うことができます。重要性が乏しくない場合には、割引計算等を含む原則的な方法によりオンバランス処理を行います。

図 免除規定の判定フロー

2. 短期リース

短期リースとは、リース開始日において、借手のリース期間が12か月以内であり、かつ購入オプションを含まないリースを指します。契約書に記載された解約不能期間が12か月以内であっても、契約に自動更新等の延長オプションが含まれている場合には、リース期間の見積りが必要となります。その結果、リース期間が12か月を超え、短期リースに該当しない可能性があります。

借手は、短期リースに該当する場合、リース開始日に使用権資産およびリース負債を計上せず、リース料をリース期間にわたって原則として定額法により費用として計上することができます。

また、借手はこの取扱いについて、対応する原資産を自ら所有していたと仮定した場合に貸借対照表上で表示することになる科目ごと、または性質および企業の営業における用途が類似する原資産のグループごとに、適用するか否かを選択することができます。

連結財務諸表においては、個別財務諸表で採用した選択(すなわち、科目または原資産グループ単位での適用有無)を見直さずに適用することができます。

3. 少額リース

次の(1)または(2)のいずれかの要件を満たす場合、借手はリース開始日に使用権資産およびリース負債を計上せず、リース料を借手のリース期間にわたって、原則として定額法により費用として計上することができます。(2)については、①または②のいずれかを選択することができ、選択した方法は首尾一貫して適用する必要があります。

(1)重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が当該基準額以下のリース

この基準額は、当該企業が減価償却資産の処理において採用している基準額に、利息相当額を上乗せした水準まで設定することができます。また、この基準額は通常取引される単位ごとに適用し、リース契約に複数の単位の原資産が含まれる場合は、原資産の単位ごとに基準額を適用することができます。(2)次の①または②を満たすリース

① 企業の事業内容に照らして重要性の乏しいリースであり、かつリース契約1件あたりのリース料総額が300万円以下のリース

1件のリース契約に異なる科目の有形固定資産または無形固定資産が含まれている場合は、科目ごとにその合計金額で判定することができます。 リース契約1件あたりの金額の算定対象期間は、原則として借手のリース期間ですが、これに代えて契約上定められた期間を用いることも可能です。

また、金額算定にあたっては、維持管理費用相当額の合理的な見積額を控除することができます。

② 新品時の原資産の価値が5,000ドル以下のリース

この基準に該当するか否かは、各リース契約ごとに判断し、適用するかどうかを選択することができます。表 少額リース判定基準

判定単位 判定基準 備考 資産単位 (1)購入時費用処理基準 企業の事業内容に照らして重要性が乏しい場合のみ適用可能 (2)②5千ドル基準 契約単位 (2)①300万円基準 1件のリース契約に異なる科目が含まれている場合は、科目ごとにその合計金額で判定可能

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、買収・組織再編を支援するファイナンシャルアドバイザリーサービス、上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。