第4回

リース識別のポイント

-

【5分で納得コラム】第4回は「リース識別のポイント」について解説します。

リースを正確に識別するためには、事前に調査方法を決め、文書化することが重要です。識別手順は、資産の特定、経済的利益の享受権、使用方法の指図権の確認という流れで進めます。調査方法としては、質問票やヒアリング、勘定科目調査、契約書調査があり、会社の実情に応じた柔軟な対応が求められます。特に賃借料以外の科目や重要な契約の確認も必要です。監査対応の観点から、調査結果を文書で残し、必要に応じて監査法人と相談することが肝要です。本稿では、リース識別のポイントを解説します。

第4回 リース識別のポイント

1. リースの識別の手順

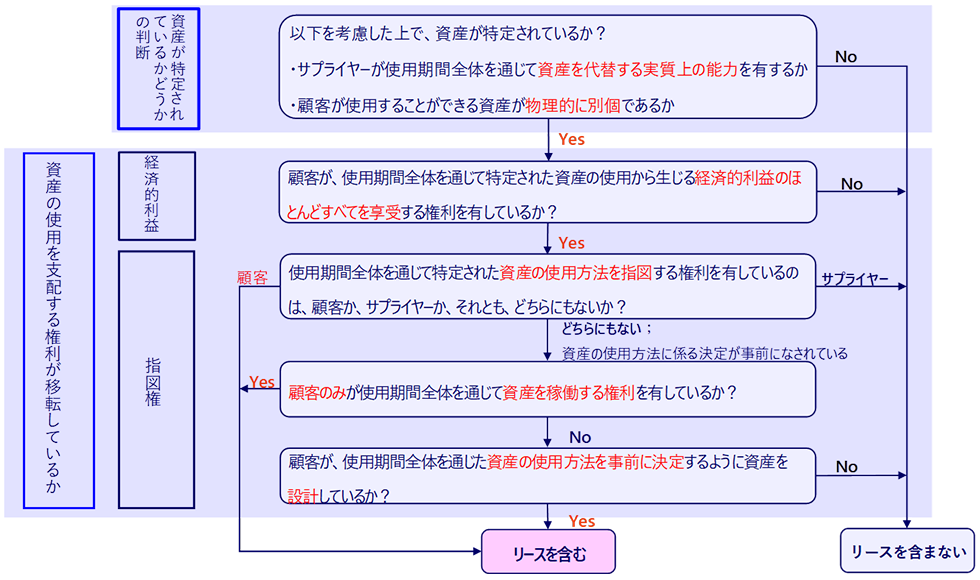

リースの識別は以下の図1の手順で行います。

(1)資産が特定されているかを確認し、サプライヤーが資産を代替できるかや物理的に別個かを判断します。

(2)顧客が経済的利益を享受できる権利があるかを確認します。

(3)資産の使用方法を指図する権利が顧客にあるか、サプライヤーにあるかを判断します。顧客に指図権があればリースに該当し、なければ該当しません。指図権が双方にない場合は、顧客が稼働権や設計による事前決定権を持つかを確認し、最終的にリース該当性を判断します。

図1 リース識別の手順

2. リース識別のポイント

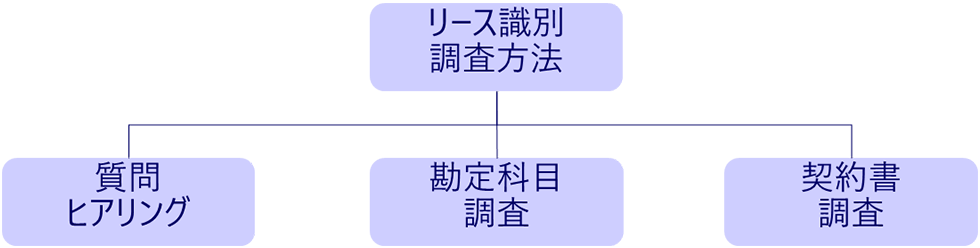

リースの識別漏れを防ぐためには、事前に調査方法を決め、その結果をしっかり文書化することが重要です。リースの識別は、まず特定された資産が存在するかを検討することから始まります。リースの把握漏れを防ぐためにも、識別をどのように具体的に進めるか、調査手順をあらかじめ決めておく必要があります。調査方法としては、いくつかの進め方が考えられます。たとえば、契約書一覧からリースの可能性が高いものを絞り込んで進める方法があります。実務では、会社の状況に応じて柔軟にアプローチを選択することが求められます。

(1)質問・ヒアリング

質問票の送付やヒアリングを実施して情報を収集します。(2)勘定科目調査

PLの費用科目のうち、リースの定義に該当する可能性のある科目を選定して、取引内容を分析します。例えば、業務委託費やシステム利用料などが考えられます。リースに該当する可能性がある科目を幅広く調査する必要があるため、賃借料に関連する勘定科目だけ確認すればすべてのリースを識別できるとは限らないことに留意する必要があります。(3)契約書調査

リースが含まれる契約を網羅的に調査する場合には、契約書に着目することが有効です。ただし、すべての契約書を対象にするのは費用対効果の観点から得策ではないので、質問票や勘定科目調査と併用して実施して、契約書を動産・不動産・その他に分類して実施することがポイントです。

図2 リース識別の調査方法

会計監査の観点から、リースを漏れなく識別しているかが重要になります。そのため、自社の状況に照らして漏れなくリースを識別していることを説明できるか検討し、調査方法・結果を文書で残しておき、必要に応じて監査法人と協議しておくことが重要です。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、買収・組織再編を支援するファイナンシャルアドバイザリーサービス、上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。