第10回 リース資産管理システムの導入のポイント

-

【5分で納得コラム】第10回は「リース資産管理システムの導入のポイント」について解説します。

内容

新リース基準では、契約条件や見積りの変更があるたびに「使用権資産」と「リース負債」の再測定が求められ、複雑な割引計算や履歴管理が必要となります。これを手作業で行う場合、膨大な業務負担やミスのリスクが避けられません。特に履歴管理が不十分だと、監査対応の遅延や経営判断の誤りにつながる恐れがあります。リース管理システムを導入すれば、変更内容・日付・担当者を自動記録し、再計算や仕訳を自動化でき、正確性・効率性・内部統制の強化を同時に実現可能です。本稿では、その導入ポイントについて解説します。

第10回 リース資産管理システムの導入のポイント

1. システム化が必要となる背景

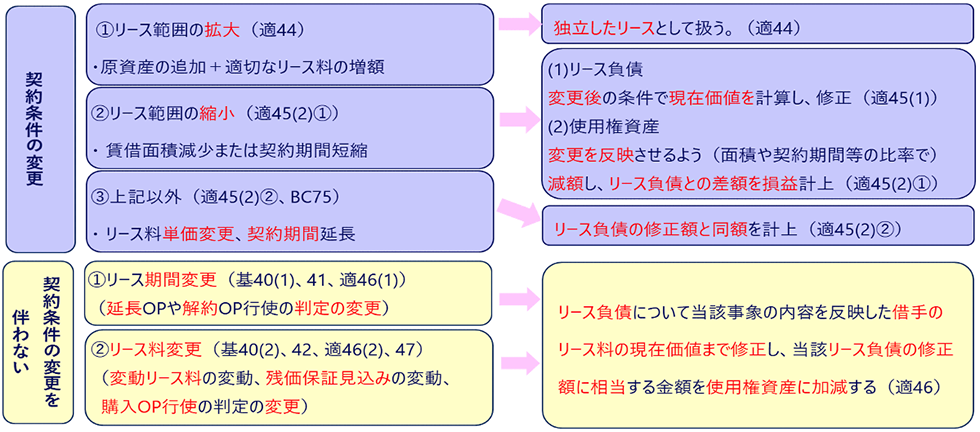

(1)見積り変更の会計処理の煩雑さ

新リース基準では、リース期間やリース料、割引率などの見積りに変更が生じた場合、その都度「使用権資産」と「リース負債」の再測定が必要となります。例えば、期間延長や契約条件の改定が行われると、将来キャッシュフローを再計算し、関連する減価償却費や利息費用も見直さなければなりません。

この再計算には、変更後の条件に基づく複雑な割引計算が伴い、正確な現在価値の算定が求められます。契約件数が多い企業では、これらを手作業で行うと膨大な時間と労力を要し、計算ミスや処理漏れのリスクが高まります。

図 見積り変更の会計処理の概要

(2)変更履歴管理の重要性

見積りの変更は、リース負債や使用権資産の計上額を直接変動させるため、財務諸表に大きな影響を与えます。そのため、変更が発生した場合には、「いつ・誰が・どのような変更を行い、その結果どのように再計算を行ったのか」を正確かつ詳細に記録しておくことが不可欠です。

履歴が不十分であれば、監査対応時に契約変更の背景や会計処理の妥当性を説明できず、監査指摘や修正要求を受ける可能性が高まります。さらに、過去の変更内容や再計算の根拠が不明確になると、誤計算や二重計上などの誤処理が生じる恐れがあります。

履歴が欠落していれば、将来の経営判断や情報開示に必要な過去データを参照できず、リース戦略や財務方針の検討に支障をきたします。したがって、履歴の完全性と透明性を確保することは、正確な会計処理と信頼性の高い財務報告の基盤となります。

(3)リース管理システムの導入による対応

リース管理システムを導入すれば、契約条件の変更内容や日付、変更者を自動記録でき、さらにその情報を基にした再計算や仕訳の自動生成も可能です。これにより、再計算作業の効率化だけでなく、監査時における変更経緯や処理内容を明確に提示でき、監査対応が円滑になります。また、変更履歴の透明性が確保されることで、不正防止や内部統制の強化にもつながり、財務報告の信頼性向上に寄与します。

2. リース資産管理システム導入のメリットとポイント

(1)導入のメリット

①見積り変更の会計処理への対応負担の軽減

契約条件の変更に伴い、賃借範囲や契約期間の変更などでリース料が減額される場合や、契約条件の変更を伴わないリース期間・リース料の変更の場合には、リース負債および使用権資産の計上額を見直します。エクセル等のスプレッドシート管理では、期間見積りが変わるたびに行を追加する必要があり、変更が複数回発生すると元明細まで遡って確認することが難しくなります。計上額の見直しや履歴管理をシステム化することで、管理負担を大幅に削減でき、データの一貫性を維持しながら申告ミスや後処理を最小限に抑えられます。監査対応の観点からも、システム導入により計上額の誤りが発生しにくく、監査法人の検証工数削減につながります。

②担当者間の円滑な情報共有

固定資産管理は経理、総務、情報システムなど複数部門が関与します。全員が同一システムにアクセスできれば、データ更新漏れの防止や情報共有が円滑になり、部門間の連携強化と業務負担軽減につながります。

③仕訳作業の自動化による業務負担の軽減

固定資産管理システムと会計システムを連携させれば、仕訳データ作成が容易になります。近年は会計ソフト側でもリース資産管理システムとの連携機能やCSV出力対応が増えており、柔軟な運用が可能です。

(2)導入のポイント

①導入システムの選択

クラウド型は法改正や機能更新への対応が迅速で、SOCレポートの発行が可能であればJ-SOX対応にも有利です。一方、オンプレミス型は自社のセキュリティポリシーに準拠しやすく、カスタマイズ性が高く、SOCレポートも不要という利点があります。

いずれの場合も、固定資産管理システムがJ-SOXのIT全般統制の対象となる場合は、社内ルールに沿った選定プロセスが必要です。②機能面の検討

使用権資産・リース負債の計上、リース期間変更対応、リース料割引計算などの機能が必須です。税務上は現時点で新リース基準への対応予定がないため、オペレーティング・リースは申告調整が必要となります。また、開示要件として使用権資産の内訳や短期リース・サブリースの金額注記が求められるため、これらを集計できる機能が搭載されているか確認する必要があります。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、買収・組織再編を支援するファイナンシャルアドバイザリーサービス、上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。