「監査事務所検査結果事例集」の公表について

- 「監査事務所検査結果事例集」の公表について

-

公認会計士・監査審査会(以下、「審査会」という。)は、我が国における監査の品質の維持・向上のために監査事務所に対する検査を実施しており、検査で確認された指摘事例等について「監査事務所検査結果事例集」として取りまとめ、今年度版を平成28年7月29日に公表しています。

近年の会計不祥事では、収益認識において不正を行う事例がいくつも見受けられますが、「監査事務所検査結果事例集」では収益認識における不正リスクへの対応について、審査会が指摘した監査事例があげられています。今回はその中の事例をひとつ取り上げます。

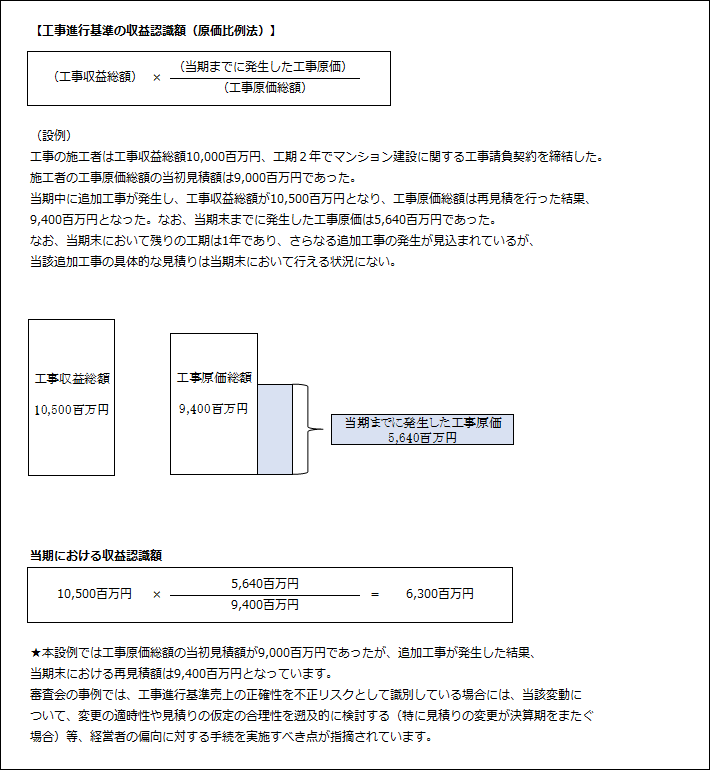

事例 監査チームは、収益認識に際して、見積総原価を用いて工事進捗率を算定し収益を測定する工事進行基準売上の正確性を不正リスクとして識別しているにもかかわらず、被監査会社が見積総原価を増額したことにより粗利益が僅少となった案件について、変更後見積総原価と被監査会社の内部資料に記載された見積総原価との突合及び担当者への質問を実施するのみで、複数の工事進行基準売上案件において、不正リスクに対応した詳細テストを実施していない。また、監査チームは、被監査会社が過年度に算定した見積額と当年度の実績額又は再見積額が相違する状況が複数みられているにもかかわらず、見積総原価の変更の適時性や見積りの仮定の合理性を遡及的に検討する等、経営者の偏向に対する手続を実施していない。 工事進行基準の会計処理では、一般的に原価比例法を用います。原価比例法では、決算日までに実施した工事に関して発生した工事原価の工事原価総額に占める割合をもって、決算日における工事進捗度とします。実務的には大型の工事案件等で工事収益総額や工事原価総額が交渉の結果変動することがあるため、工事進行基準の会計処理は工事収益総額と工事原価総額について信頼性をもった見積りが求められています。(工事契約に関する会計基準 10~13)

上記の設例において、工事収益総額と工事原価総額はいずれも当期末における見積りを基に収益認識額が算出されています。工事収益総額と工事原価総額はあくまで見積額であるため、将来確定する実績額は変動する可能性があります。審査会の事例では、見積額と実績額の相違が見受けられる場合に必要な監査手続を実施していない例が指摘されています。審査会の指摘は監査手続に対するものですが、経営管理上も見積額と実績額の相違について検討することは有効です。見積額と実績額が相違する工事があった場合、その理由を把握するとともに、裏付けとなる根拠資料等が整理されているか確認することが望まれます。

- 仰星監査法人

- 仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。