「繰延税金資産の回収可能性に関する適用指針」について

2016年9月7日

- 「繰延税金資産の回収可能性に関する適用指針」について

-

企業会計基準委員会(以下、ASBJ)は、平成27年12月28日に企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」(以下、「回収可能性適用指針」という。)を公表しており、平成28年4月1日以後開始する連結会計年度及び事業年度の期首から適用することとされています。(ただし、早期適用可とされており、早期適用した企業の比較情報の取扱いについて見直しが行われ、平成28年3月28日に改正がおこなわれています。)

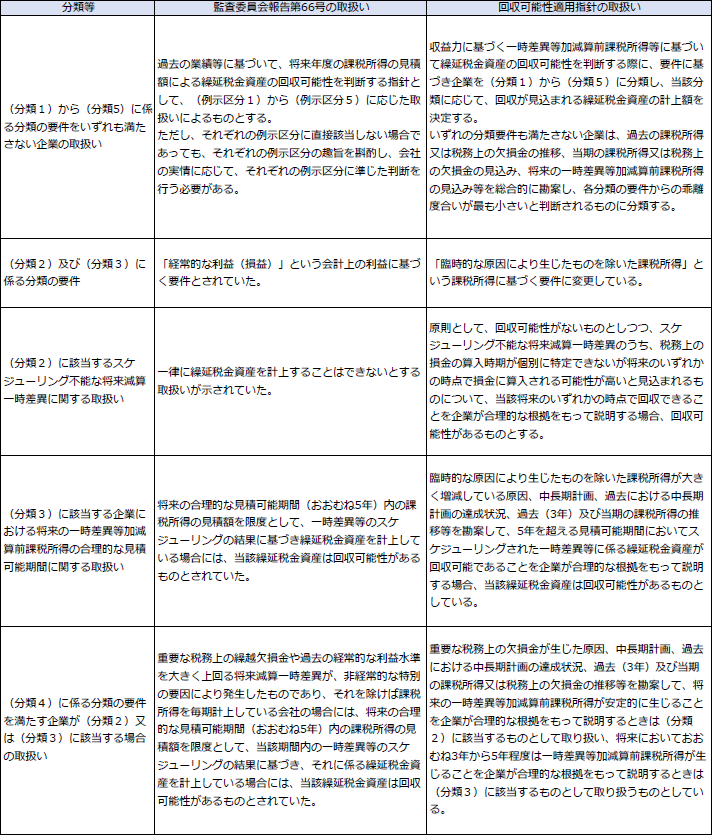

これは、従来の「繰延税金資産の回収可能性の判断に関する監査上の取扱い」(監査委員会報告第66号)における、企業の分類に応じた取扱いを基本的に引き継いだ上で、監査委員会報告第66号においては過去の事象が重視されすぎており、硬直的な運用がなされている等の問題意識に対応して、企業の実態をより適切に反映するために必要な見直しを行ったものです。回収可能性適用指針では、まず要件に応じて企業の分類を検討し、分類に応じて繰延税金資産の計上額を決定します。監査委員会報告第66号の取扱いからの主な変更点は以下の通りです。

- 仰星監査法人

- 仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。