平成28年度税制改正大綱【消費課税・その他】輸出物品販売場制度の見直し/クレジットカード納付制度の創設/事業譲渡後の第二次納税義務の見直し

2016年8月24日

- 1.輸出物品販売場制度の見直し

-

好調に拡大を続ける外国人旅行者による旅行消費の経済効果を地方に波及させる観点から、次のような改正を行い、外国人旅行者向け消費税免税制度(輸出物品販売制度)の拡充が図られることとなります。この改正は平成28年5月1日以後に行われる課税資産の譲渡等又は輸出物品販売場の許可申請について適用されます。

(1) 免税販売の対象となる最低購入金額の引下げを行います。(下線部分が改正部分)

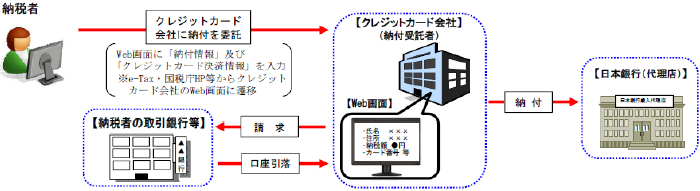

(2) 外国人旅行者が輸出物品販売場で免税対象物品を購入する場合において、当該物品の輸出に係る運送契約をその場で締結し、かつ、当該物品を当該運送契約に係る運送事業者(当該運送契約に係る代理人を含む。)に引き渡す場合における免税販売手続については、購入記録票の作成を省略するなど、その簡素化が図られます。(3) 大規模小売店舗を設置している者が商店街振興組合又は中小企業等協同組合法上の組合の組合員である場合には、当該大規模小売店舗とこれらの組合に係る地区又は地域を一の特定商業施設として、手続委託型輸出物品販売場の設置が認められます。(4) 免税販売の要件である外国人旅行者から提出を受けた購入者誓約書の保存については、その旅行者から提供を受けた当該書類の記載事項に係る電磁的記録の保存に代えることができるようになります。 - 2.クレジットカード納付制度の創設

-

国税の納付手段の多様化を図る観点から、クレジットカードによる納付を可能とする制度が創設されます。この改正は平成29年1月4日以後に国税の納付を委託する場合について適用されます。

(1) 納付書で納付できる国税が対象となり、税目、納税額については基本的に制限がありません。(2) クレジットカード利用手数料は利用者(納税者)の負担となります(地方税と同様です)。

(ただしクレジットカード会社の取扱い上1,000万円未満に限定されています)

(3) 納税者がクレジットカード会社(納付受託者)に納付手続を委託し、クレジットカード会社(納付受託者)がその手続を受託(与信審査了)した日に国税の納付があったものとみなして利子税・延滞税等が適用されます。

(出典:財務省メールマガジン第86号平成27年12月17日号資料) - 3.事業譲渡後の第二次納税義務の見直し

-

事業を譲り受けた者の第二次納税義務について、次の通り見直しが行われます。この改正は、平成29年1月1日以後に滞納となった国税及び地方税について適用されます(ただし、同日前に事業を譲り受けた場合における当該事業に係るものは除かれます)。

(1) 第二次納税義務の対象となる者の範囲について納税者と生計を一にする親族等又は特定支配関係同族会社(1株主グループの所有株式数が会社の発行済株式の50%を超える場合などにおけるその会社をいいます)に限るものとされます。(2) 事業の譲受人が同一とみられる場所において事業を営んでいるという要件が廃止されます。

(3) 第二納税義務の責任について、譲受財産の価額が限度とされます。