平成28年度税制改正大綱【消費課税・その他】電子帳簿に関する見直し

2016年8月24日

- 1.概要

-

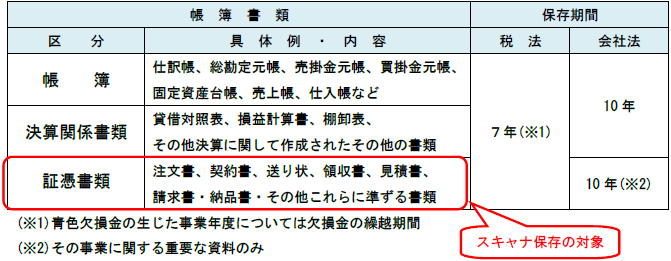

国税関係書類については、税法上原則として7年間(会社法上10年間)保管する必要があります。

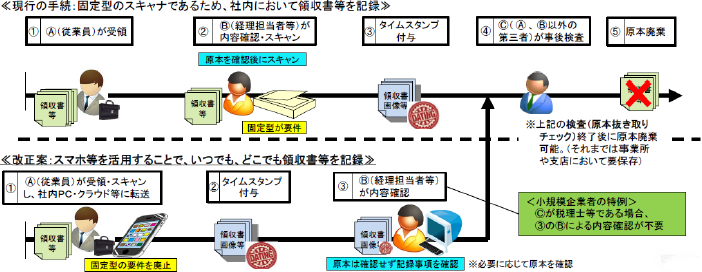

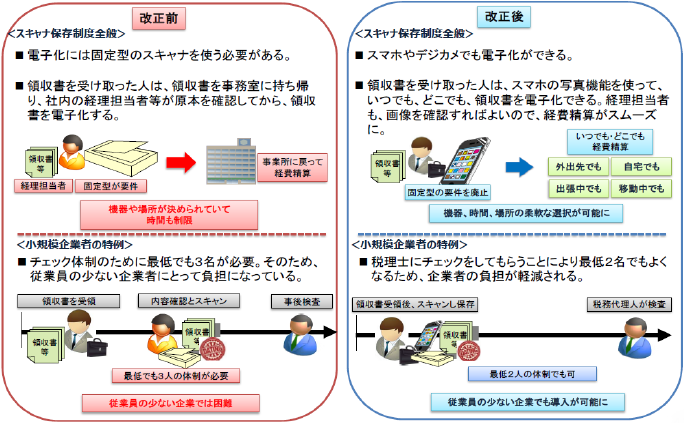

この国税関係書類の保存において認められているスキャナ保存制度※については民間企業等からの要請により、適正公平な課税を確保しつつ、電子保存によるコスト削減等を図る観点から、平成27年度税制改正において利便性の向上が図られましたが、更なる利便性の向上を図る目的で、いわゆる“デジタルカメラ”や“スマートフォン”等の携帯型画像記録装置を活用した電子保存を認められることなります。

具体的には、以下の通り、手続要件の緩和が図られます。

(1) スキャナについて「原稿台と一体となったもの」という要件がありましたが、これが廃止されます。

(2) 受領等をする者が記録(スキャン)する際の手続要件の見直しが図られます。

(3) 小規模企業者向けに事後検査を税理士等が行うことにより経理担当者の内容確認が不要になる特例措置が設けられます。

※スキャナ保存制度とは、税務署長等の承認を受けた者が、領収書等について一定の手続きに従いスキャナにより記録された電磁的記録を保存することをもって、当該領収書等の保存に代えることができる制度です。この制度の適用を受けようとする事業者は、スキャナ保存を開始する日の3ヵ月前までに税務署に承認申請書を提出し、税務署長等の承認を受ける必要があります。

(出典:経済産業省「平成28年度税制改正について」) - 2.適用期間

-

平成28年9月30日以後に行う承認申請に適用されます。

- 3.適用対象者

-

スキャナ保存について税務署長等の承認を受けた個人又は法人

- 4.想定される影響

-

今回の改正によりスキャナ保存制度の利便性の向上が図られ、制度を利用する事業者の増加が期待されています。事業者にとってもスキャナ保存制度を活用することにより、書類の保管するスペースを省力化できるなどのメリットがあります。

なお、既にスキャナ保存制度を利用している事業者について、改正後の要件によるスキャナ保存を行う場合には、電子データの保存により書類の保存に代える3ヵ月前の日までに、再度、申請書を提出する必要がありますので注意が必要です。

(出典:経済産業省「平成28年度税制改正について」)【参考1】帳簿書類の保存期間

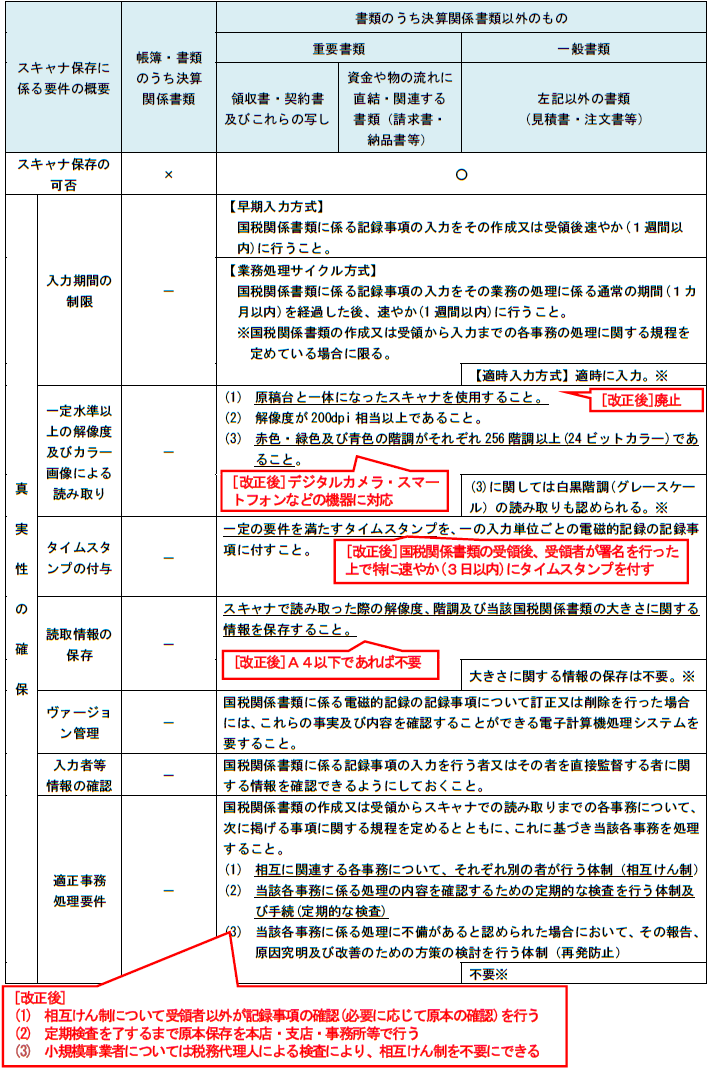

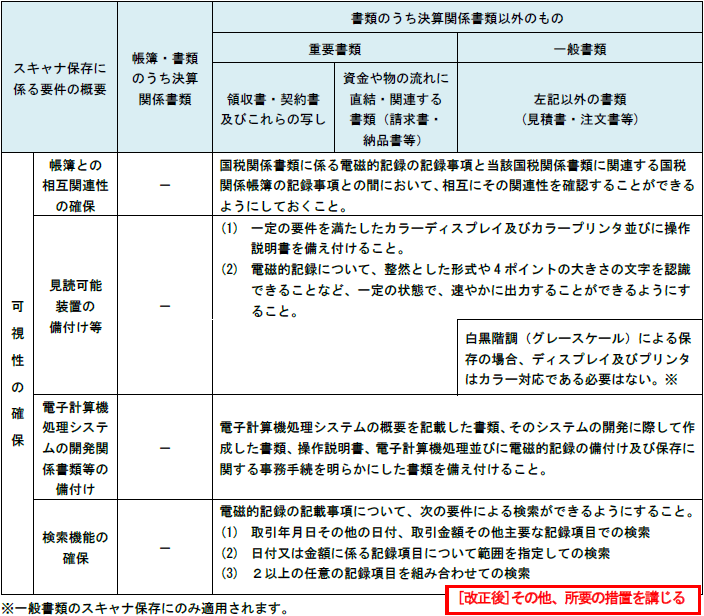

【参考2】スキャナ保存要件一覧[現行]

また、当該電磁的記録の作成及び保存に関する事務の手続を明らかにした書類(当該事務の責任者が定められているもの)の備付けを行う必要があります。

(出典:国税庁「電子帳簿保存法におけるスキャナ保存の要件が改正されました」を一部加工)