実務対応報告第32号「平成28年度税制改正に係る減価償却方法の変更に関する実務上の取扱い」が公表されたことによる実務上の影響について

- 1.わが国における減価償却方法の考え方と会計方針の変更

-

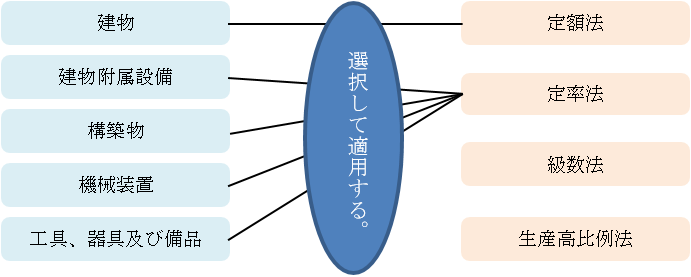

固定資産の減価償却方法は、固定資産ごとに最も適切と考えられる減価償却方法を選択して適用することになります。([図1参照])

[図1]減価償却方法の選択イメージ図

しかしながら、多くの企業が法人税法に定められた減価償却方法の規定に従っている実情を踏まえて、著しく不合理である場合等を除き、いわゆる税法基準による会計処理が認められています。

[図2]税法基準による減価償却方法の選択

平成10年3月31日以前 平成10年4月1日以後 平成19年4月1日以後 平成24年4月1日以後 平成28年4月1日以後 建物 旧定額法

又は

旧定率法旧定額法 定額法 定額法 定額法 建物附属設備 旧定額法

又は

旧定率法定額法

又は

250%定率法定額法

又は

200%定率法構築物 その他有形固定資産 定額法

又は

200%定率法会計方針は毎期継続して適用することが原則であるため、会計方針を変更する場合には正当な理由が求められます。実務対応報告第32号「平成28年度税制改正に係る減価償却方法の変更に関する実務上の取扱い」(以下、「本実務対応報告」という。)が公表されたことにより、平成28年度税制改正に係る減価償却方法の変更については、法令等の改正に準じたものとし、会計基準等の改正に伴う会計方針の変更に該当することが明らかにされたため、一定の要件を満たしていれば正当な理由を伴う会計方針の変更として認められます。

- 2.平成28年度税制改正に関連する会計方針の変更が認められるための要件

-

平成28年税制改正に合わせて減価償却方法を定額法に変更する対象は、平成28年4月1日以後取得したすべての建物附属設備又は構築物となります。同時に平成28年3月31日以前から保有する建物附属設備又は構築物を定額法に変更する場合や、その他の有形固定資産の減価償却方法を変更する場合には、自発的な会計方針の変更となるため、平成28年度税制改正とは異なる正当な理由が必要となる点に留意が必要です。なお、本実務対応報告は、原則として平成28年6月17日の公表日以後最初に終了する事業年度のみに適用します。

- 3.平成28年度税制改正に関連する会計方針の変更を行った場合の実務対応

-

平成28年度税制改正に合わせて減価償却方法を定額法に変更する場合には、建物附属設備又は構築物を取得していない場合であっても図3の事項を注記します。

[図3]注意事項

1 会計方針の変更の内容として、法人税法の改正に伴い、「平成28年度税制改正に係る減価償却方法の変更に関する実務上の取扱い」を適用し、平成28年4月1日以後に取得する建物附属設備、構築物又はその両方に係る減価償却方法を定率法から定額法に変更している旨 2 会計方針の変更による当期への影響額

- 仰星監査法人

- 仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。