平成28年度税制改正大綱【資産課税】【1】固定資産税~生産性向上設備の特例措置の創設/【2】農地等に係る相続税・贈与税の納税猶予制度の課税見直し

2016年6月23日

- 1.概要

-

中小企業による設備投資の促進を図るため、中小企業者等(※1)が一定の機械及び装置(※2)を取得した場合に、最初の3 年間、固定資産税を2分の1とする特例措置が創設されます。

対象者 中小企業者等(大企業の子会社は除かれます) 対象資産 機械及び装置(新品) 減税額 固定資産税の課税標準を3年間1/2に軽減 (※1)中小企業者等とは、次の法人又は個人をいいます。

① 資本金の額又は出資金の額が1 億円以下の法人

② 資本若しくは出資を有しない法人の場合、常時使用する従業員の数が1,000人以下の法人

③ 常時使用する従業員の数が1,000人以下の個人

(※2)一定の機械及び装置とは、中小企業の生産性向上に関する法律(仮称)に規定する認定生産性向上計画(仮称)に記載された生産性向上設備(仮称)のうち、次の①から③までのいずれにも該当するものをいいます。

①販売開始から10年以内のもの

②旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が年平均1%以上向上するもの

③1台又は1基の取得価額が160万円以上のもの

- 2.適用期間

-

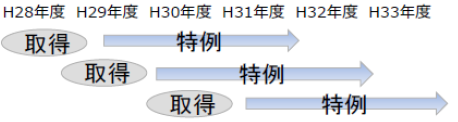

中小企業の生産性向上に関する法律(仮称)の施行日から平成31年3月31日までの間に取得した一定の機械及び装置について適用されます。

※例:平成28年に取得した設備は、平成29年1月1日時点に所有する資産として申告され、平成29、30、31年度の3年間固定資産税を軽減。(出典:経済産業省「平成28年度税制改正について」)

※例:平成28年に取得した設備は、平成29年1月1日時点に所有する資産として申告され、平成29、30、31年度の3年間固定資産税を軽減。(出典:経済産業省「平成28年度税制改正について」) - 3.想定される影響

-

この制度は、史上初の固定資産税での設備投資減税であり、赤字の中小企業にも適用されるため減税効果が見込まれます。

生産性向上設備投資促進税制における対象者(青色申告をしている法人、個人)、対象資産(機械及び装置以外も対象)及び適用要件(例えば、A類型の先端設備は最新モデルかつ生産性向上(年平均1%以上))等とは異なることに注意が必要です。

【1】固定資産税~生産性向上設備の特例措置の創設

- 1.概要

-

農地等に係る相続税・贈与税の納税猶予制度について次の見直しが行われます。

(1)贈与税の納税猶予を適用している場合の特定貸付けの特例(※1)のうち、農地中間管理事業のための貸付けに係る要件緩和

【現行】適用期間の要件あり

贈与税の納税猶予の適用に係る申告書の提出期限から10年(貸付日の贈与者の年齢が65歳未満の場合は20年)が経過しないうちに、当該贈与税の納税猶予の適用農地を貸付けした場合、納税猶予が打ち切られます。(納税猶予の期限の確定)【改正後】適用期間の要件なし

(※1)特定貸付けの特例とは、一定の事業のために、納税猶予の適用を受けている農地等について、賃借権等の設定による特定貸付けを行った場合において、税務署長に届出書を提出することにより贈与税の納税猶予が継続される制度をいいます。

特定貸付けとは、今回の対象となる農地中間管理事業による貸付けの他に、農地利用集積円滑化事業及び利用権設定等促進事業(農用地利用集積計画)による貸付けをいいます。

(2)贈与税の納税猶予の適用対象者の厳格化【現行】認定農業者(※2)等の限定なし

【改正後】認定農業者等に限定

(※2)認定農業者とは、農業経営基盤強化促進法に基づき、農業者が作成した農業経営改善計画について市町村から認定を受けた者をいいます。

(3)農業相続人等が特例適用農地等の耕作を継続しているときに区分地上権が設定された場合【現行】納税猶予打切り

【改正後】納税猶予の期限は確定されない

- 2.適用開始時期

-

平成28年4月1日以後の貸付け、贈与、区分地上権の設定に適用されます。

- 3.想定される影響

-

納税猶予の適用対象者となるのに一定の手続きが課されることになりますが、適用対象者の資格を得た場合には、贈与を受けた農地の利用の仕方が広がることになります。

結果的に、納税猶予を受ける納税者にとっての利便性向上が期待されます。

【2】農地等に係る相続税・贈与税の納税猶予制度の課税見直し