平成28年度税制改正大綱【国際課税】移転価格税制の見直し

2016年6月23日

- 1.概要

-

近年、グローバル企業による国際課税ルールの隙間や抜け穴を利用した租税回避の問題に対して、各国が協調して対応するため、G20・OECDを中心に「BEPS(※)プロジェクト」が推進されてきました。昨年、その最終報告書が公表されたことを受け、日本においても、多国籍企業グループの透明性を高め、適正な移転価格課税を実現する観点から、その活動状況に関する情報について、国際的に共通の様式に基づき報告することを義務付ける制度を段階的に整備していくことになりました。

(※)Base Erosion and Profit Shifting:税源浸食と利益移転 - 2.適用関係

-

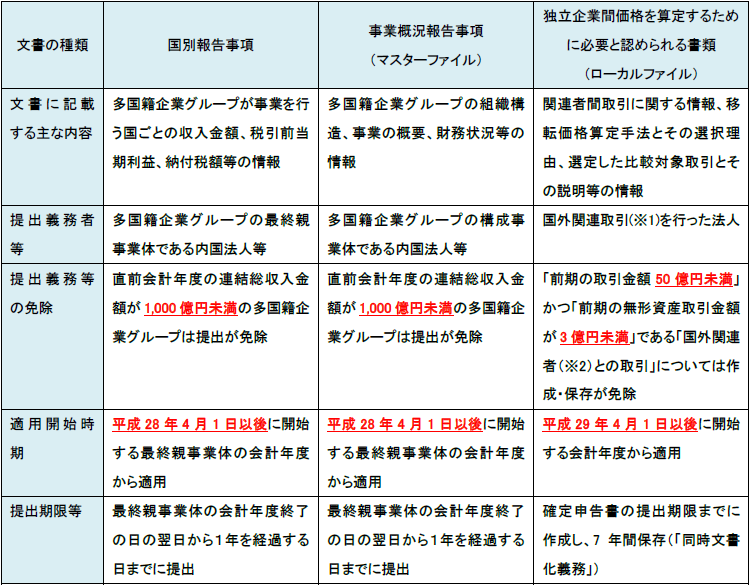

下記の表の通り、段階的に報告資料の整備が義務付けられます。

(※1)国外関連取引・・・法人が国外関連者(※2)との間で行う取引

(※2)国外関連者・・・法人と特殊関係(一定の資本関係又は実質支配関係)にある外国法人

- 3.想定される影響

-

BEPSはグローバルな動きであることから、今後、海外へ進出する企業は、日本のみならず世界各国で税務当局から移転価格に関する情報開示の要請が強まることが予想されます。また、新興国を中心に、二重課税リスクが高まることが懸念されると言われています。移転価格の設定について、これまで以上に慎重な対応が必要なると考えられます。