平成28年度税制改正大綱【国際課税】日台民間租税取決めに係る国内法の整備

2016年7月13日

- 1.概要

-

平成27年11月26日、公益財団法人交流協会(日本側)と亜東関係協会との間で「所得に対する租税に関する二重課税の回避及び脱税の防止のための公益財団法人交流協会と亜東関係協会との間の取決め」(日台民間租税取決め)に署名が行われました。日本の台湾に対する立場は、非政府間の実務関係を維持するというもので、国家間の取決めである租税条約を締結できませんでしたが、日台民間租税取決めにより、下記の枠組みが構築され国内法が整備されます。

- 相互協議:企業が進出先の税務当局から受けた課税について問題が生じた場合に、これを解決する枠組みが創設されます。

- 情報交換:日台それぞれにおけるより効果的な税務行政の執行のため、租税に関する情報を日台間で交換する枠組みが規定されます。

- 2.主な内容

-

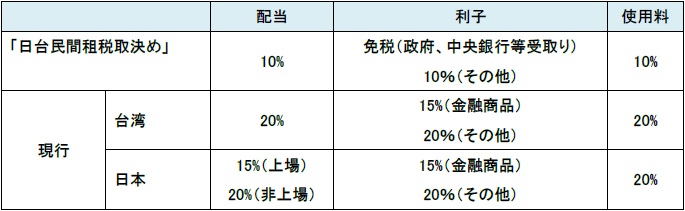

- 投資所得に対する課税の軽減:配当、利子及び使用料については、源泉地域における課税が10%に軽減されます。ただし、利子で政府、中央銀行等受取りについては、租税が課されないことになります。

(出典:財務省税制メールマガジン第86号「参考資料③(その他の改正事項)」より引用) - 事業所得:企業が進出先に恒久的施設(支店等、事業を行う一定の場所)を設けて事業活動を行っている場合には、恒久的施設に帰属する部分に限定して、進出先において租税が課されることになります。

- 譲渡所得:一方の地域の居住者が有する一定の資産の譲渡所得について、その他方の地域においては、租税が課されないことになります。

- 給与所得:給与所得者が他方の地域において勤務する場合において、他方の地域における滞在期間が、その暦年において開始し、又は終了するいずれの12カ月の期間においても、合計183日以内のときは、一定の要件のもと、その他方の地域における租税が課されないことになります。

- 投資所得に対する課税の軽減:配当、利子及び使用料については、源泉地域における課税が10%に軽減されます。ただし、利子で政府、中央銀行等受取りについては、租税が課されないことになります。

- 3.適用開始時期

-

台湾において相互主義が確保されるために必要な手続きが完了する時期に合わせて実施されます。

- 4.想定される影響

-

- 日台間の健全な投資・経済交流の促進が期待されます。

- 1984年締結の日中租税協定及び本年8月署名の中台間の二重課税防止等に関する合意と併せて、日台中間のビジネス環境整備が促進され、中国進出を企図する日本企業にもメリットとなる可能性があります。