平成28年度税制改正大綱【法人課税】減価償却方法の見直し

2016年3月24日

- 1.概 要

-

法人税率引き下げに伴う財源の確保のため、減価償却資産のうち投資拡大に悪影響の少ない建物附属設備や構築物、鉱業用の建物等に限定して定率法が廃止され、償却方法が定額法へと一本化されます。

なお、所得税でも同様の改正がなされます。

資産の区分 償却方法(取得日) 平成28 年3 月31 日以前 平成28 年4 月1 日以後 建物附属設備及び構築物

(鉱業用のこれらの資産を除く。)定額法又は定率法 定額法 鉱業用減価償却資産

(建物、建物附属設備及び構築物に限る。)定額法、定率法

又は生産高比例法定額法又は

生産高比例法 - 2.適用開始時期

-

平成28年4月1日以後に取得する減価償却資産について適用されます。

- 3.適想定される影響

-

耐用年数期間中において計上される減価償却費の合計額に変更はありませんが、設備投資の初期段階で は改正前に比べて償却費が少なく計算されるため、当初は当期利益の増加(=税負担の増加)が見込まれます。

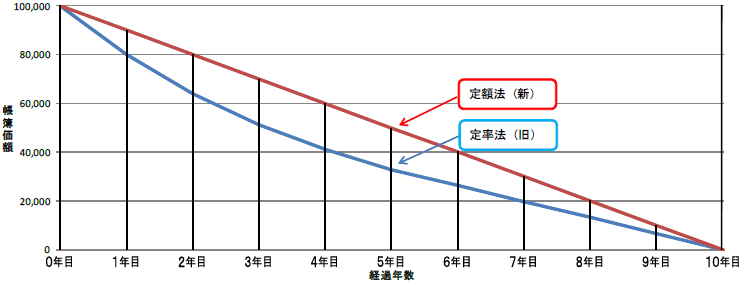

今回の改正のタイミングでは、会計上の償却方法を税務上の償却方法に合わせて変更を行うか、別途検 討が必要となります。 - 4.償却イメージ

-

【 前提 】取得価額100,000 の減価償却資産を10 年で償却した場合

(※)上記は、改正前と改正後の償却イメージを示すことが目的であるため、定率法の保証率や改定償却率などは考慮していません。