平成28年度税制改正大綱【法人課税】欠損金の繰越控除制度等の見直し

2016年3月10日

- 1.概要

-

実効税率引下げのための財源確保と、欠損金の企業経営への影響を平準化する観点から、平成27年度改正で決定した欠損金の繰越控除制度について、更なる見直しが行われます。

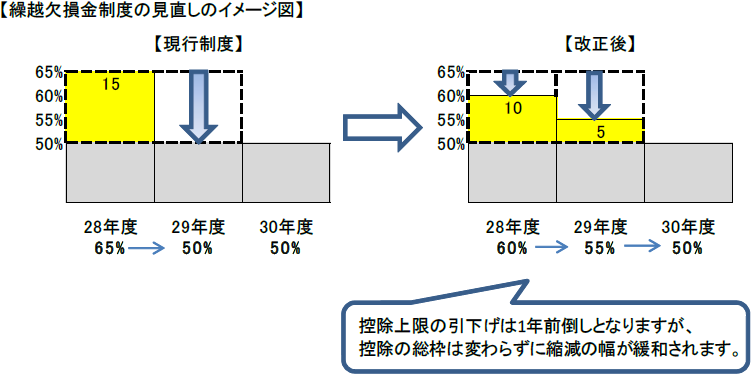

(1)欠損金の繰越控除制度における控除限度額の段階的な引下げ措置については以下の通りとなります。

・平成28 年4 月1 日~平成29 年3 月31 日開始事業年度 65%→60%、

・平成29 年4 月1 日~平成30 年3 月31 日開始事業年度 50%→55%

(2)欠損金の繰越期間は、平成29 年4 月1 日から平成30 年3 月31 日開始事業年度につき、10 年から9 年に短縮されます。なお、帳簿書類の保存期間、更正の期間制限、更正の請求期間についても同様に 1年短縮されます。

現行 平成28年度 平成29年度 平成30年度 (1)控除限度額

(所得に対する割合)大法人 65% 改正前 65%

↓

改正後 60%改正前 50%

↓

改正後 55%50% 中小法人等※ 100%(改正なし) (2)欠損金の繰越期間 9年 9年 改正前 10年

↓

改正後 9年10年 ※資本金5億円以上の法人ほ100%子会社を除き、設立等の日以降7年以内の大法人を含む

出典:経済産業省「平成28年度税制改正について」に一部加筆

- 2.適用開始時期

-

(1) 平成28年4月1日以後に開始する事業年度から適用されます。

(2) 平成29年4月1日以後に開始する事業年度において生じた欠損金について適用されます。

- 3.適用対象者

-

(1)欠損金の控除限度額大法人:資本金1億円超の法人(資本金5億以上の100%子会社等を含む)

なお、非上場会社で資本金が1億円超5億円未満の設立等の日以後7年以内の大法人については、中小法人等に含まれます。

(2) 欠損金の繰越期間すべての法人

- 4.想定される影響

-

繰越欠損金に対して繰延税金資産を計上している法人については、回収スケジュールの見直しを行う必要があります。