平成28年度税制改正大綱【個人所得課税】その他の改正

2016年6月8日

- 1.住宅ローン控除等に係る省エネ改修工事の要件の緩和措置【廃止】

-

借入金を利用して一定の住宅の新築・増改築をした場合の所得税額の特例の適用対象となる省エネ改修工事について、省エネ要件の緩和措置(下記③の注書き)が適用期限の到来をもって廃止される見込みです。

【現行の省エネ要件】

① 全ての居室の窓全部の断熱工事、又は同工事と併せて行う床・天井・壁のうちいずれかの断熱工事であること

② 改修部位がいずれも平成25 年省エネ基準相当に新たに達すること

③ 改修後の住宅全体の省エネ性能が一段階相当以上あがること

(※)平成21 年4 月1 日から平成27 年12 月31 日までの間に居住した場合は、③の要件を満たさないものも断熱改修工事等の対象となります。

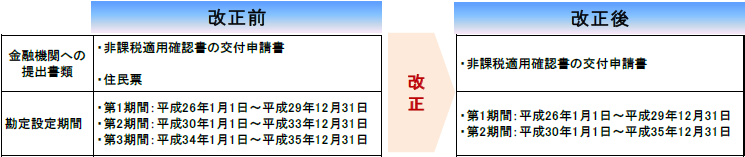

- 2.NISA の見直し

-

マイナンバーの施行に伴い、非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(NISA)について改正されました。平成30 年以後の勘定設定期間に係る非課税適用確認書の交付申請書に関しては、住民票の提出が不要となりました。これに伴い、平成30 年以後の勘定設定期間は、平成30年1 月1 日から平成35 年12 月31 日までとなります。

- 3.エンジェル税制の対象株式の範囲の拡充

-

地域再生法施行規則の改正を前提に、エンジェル税制(特定新規中小会社が発行した株式を取得した株式を取得した場合の課税の特例)の適用対象となる株式の範囲に、特定地域再生事業を行う株式会社が発行する株式で一定の要件を満たすものが加えられる見込みです。

これに伴い、次の規定の適用対象となる株式の範囲から、特定地域再生事業を行う株式会社が発行する株式が除外されます。

- 特定中小会社が発行した株式の取得に要した金額の控除等の特例

- 特定中小会社が発行した株式に係る譲渡損失の繰越控除等の特例

- 4.居住用財産の買換え等の場合の譲渡損失の繰越控除等【延長】

-

マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例について、適用期限が2年間延長されます。

- 5.特定居住用財産の譲渡損失の繰越控除等【延長】

-

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例について、適用期限が2年間延長されます。