平成28年度税制改正大綱【個人所得課税】住宅の三世代同居改修工事に係る特例【創設】

2016年5月11日

- 1.概要

-

出産・子育てへの不安や負担が大きいことが少子化の要因の1 つであることを踏まえ、世代間の助け合 いにより安心して子育てできる環境を整備し「希望出生率1.8」を実現する目的で、三世代同居に対応し たリフォーム工事に係る2つの税制上の特例措置が講じられます。

- 2.内容

-

(1) 住宅の三世代同居改修工事等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額の特例 (リフォームローン型減税)

個人が所有する居住用家屋につき、住宅借入をして一定の三世代同居改修工事を含む増改築等をした場 合、以下の区分に応じて算出した金額の合計額を所得税額から控除します。

対象 限度額 割合 一定の三世代同居改修工事に係る工事費用(250 万円を限度)に相当する住宅借入金等の年末残高(A) 最高250 万円 2% 上記以外の住宅借入金等の年末残高(B) 最高1,000 万円-A 1% 税額控除額= A×2% + (B-A)×1%

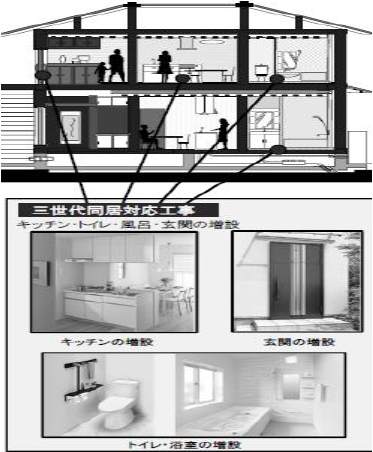

- 一定の三世代同居改修工事とは、①調理室、②浴室、③便所、④玄関のいずれかを増設する工事(改修後①から④までのいずれか2 つ以上が複数となるものに限る)であり、工事費用(補助金等の交付がある場合には控除後の金額)の合計額が50万円を超えるものをいいます(リフォーム投資型減税も同じ)。

- 償還期間5年以上の住宅借入金等が対象です。

- 三世代同居改修工事等の証明書の発行は、住宅の品質確保の促進等に関する法律に規定する登録住宅性能評価機関等が行うものとします(リフォーム投資型減税も同じ)。

- その年分の合計所得金額が3,000 万円を超えない等その他の要件は、住宅の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の要件と同じです。

- この特例は、住宅の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除との選択適用となります。

(出典:「平成28 年度国土交通省税制改正概要」)

(2) 既存住宅に係る三世代同居改修工事をした場合の所得税額の特別控除(リフォーム投資型減税)

個人が所有する居住用家屋につき、一定の三世代同居改修工事をした場合、その三世代同居改修工事に係る標準的な工事費用相当額の10%に相当する金額を所得税額から控除します。

税額控除額=標準的な工事費用相当額×10%- 標準的な工事費用相当額とは、三世代同居改修工事の改修部位ごとに標準的な工事費用と認められた金額に当該工事を行った箇所数を乗じて計算した金額で、250 万円を限度とします。

標準的な工事費用相当額=部位ごとの標準的な工事費×改修箇所数- その年の前年以前3 年内の各年分において、この規定の適用を受けた者は、その年分は適用を受けることはできません。

- その年分の合計所得金額が3,000 万円を超える場合には、この規定の適用を受けることはできません。

- この適用を受けるためには確定申告書に、当該控除に関する明細書、三世代同居改修工事が行われた家屋である旨を証する書類及び登記事項証明書その他の書類の添付が必要です。

- 当該税額控除は、住宅借入金等を有する場合の所得税額の特別控除又は特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例との選択適用となります。

- 3.適用期間・適用時期

-

(1) リフォームローン型減税

→平成28 年4 月1 日から平成31 年6 月30 日までに当該家屋に居住してから5 年。

(2) リフォーム投資型減税

→平成28 年4 月1 日から平成31 年6 月30 日までに当該家屋に居住したその年。

- 4.具体例

- リフォームローン型減税において、住宅の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除額との選択について、借入金額や償還期間で効果が異なりますが、250 万円の借入をし、250万円の三世代同居改修工事を実施した場合を例に比較していきます。

- リフォームローン型減税とリフォーム投資型減税どちらかを選択する時、こちらも借入金額や償還期間で効果が異なりますが、250 万円の借入をし、250 万円の三世代同居改修工事を実施した場合を例に比較していきます。