平成28年度税制改正大綱【法人課税】国家戦略特別区域における指定法人の所得の特別控除制度他

2016年4月15日

- 1.国家戦略特別区域における指定法人の所得の特別控除制度【創設】

-

我が国の成長戦略の着実な実行を図りつつ、スピード感を持って改革を推進し、国全体の改革のモデルとなる成功例を創出するため、国家戦略特別区域(以下「特区※」)において、もっぱら特定事業を営むこと等の要件を満たし場合には、設立から5年間その事業の所得の20%が控除できる制度が創設されました。

要件 内容 特定事業 医療、国際、農業、情報通信技術を活用した一定の研究開発事業等 対象法人 - 青色申告法人

- 国家戦略特別区域の指定の日以後に設立されること

- 平成30年3月31日までに担当大臣の指定を受けること

- 特区内に本店又は主たる事務所を有すること

- 特区以外の事業所においては、調査、広告宣伝等の業務(補助的なものに限る)を行わないこと

- 特区以外の事務所の従業員数が、全体の20%以下であること

なお、「特区又は国際戦略総合特別区域における機械等を取得した場合の特別償却又は特別控除」の規定との重複適用は出来ないこととされています。

※特区は、「東京圏(東京都・神奈川県・成田市)」「大阪圏(大阪府・兵庫県・京都府)」「愛知県」「福岡市」「仙台市」「新潟市」等が指定を受けており、現在も指定区域の追加が随時行われています。 - 2.復興支援措置【縮減・延長】

-

東日本大震災による被災地の投資・雇用促進の観点から設けられた「復興産業集積区域」における特別償却制度などの課税の特例措置について、以下のとおり見直しが行われ、適用期限が5年間延長されます。

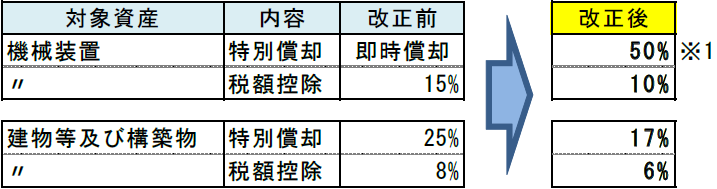

(1)機械等を取得した場合の特別償却又は税額控除

※1 平成31 年4 月1 日以後に取得等をするものについては34%となります。

※2 福島県の地方公共団地の指定を受けた法人が取得等をするものについては、現行のとおりです。(2)被災雇用者等を雇用した場合の税額控除

※3 平成31 年4 月1 日以後に指定を受けた法人の税額控除は現行10%から7%に引き下げられます。

(3)開発研究用資産を取得した場合の特別償却制度等

※4 平成31 年4 月1 日以後に取得等をするものについては34%となります。