国際課税(外国子会社配当に対する配当の課税強化、タックスヘイブン対策税制の緩和、見送り事項)

2015年9月9日

平成27年1月に閣議決定された「平成27年度税制改正大綱」。今回は、このうち、外国子会社配当に対する配当の課税強化、タックスヘイブン対策税制の緩和、見送り事項について解説します。

- 外国子会社配当に対する配当の課税強化

-

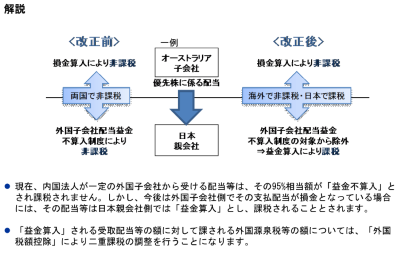

日本親会社が外国子会社から配当を受け取った場合、その配当が外国子会社側で損金に算入されているときには、その受取配当は日本親会社で課税されることになる予定です。

国によっては支払配当を損金とする制度があります。(例:オーストラリア、ブラジル)今後、外国子会社から配当を受け取った場合には、その子会社側で損金となっていないかの確認プロセスが必要となります。

- タックスヘイブン対策税制の緩和

-

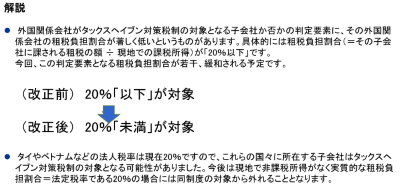

タックスヘイブン対策税制の対象となる外国関係会社の範囲が、若干、緩和されます。

軽課税国に該当するか否かは、その外国関係会社自身の実質的な税負担割合で判定します。その国の法定税率がちょうど20%であったとしても、依然としてその外国関係会社の実質的な税負担割合を把握することは必要です。

- 見送り事項

-

下記の項目につきましては、今回の改正では見送られました。 今後の動向については引続き留意が必要です。