消費税②(外国人旅行者向け消費税免税制度の見直し、

国境を越えた役務の提供に対する課税の見直し①、②)

-平成27年度税制改正大綱概要-

2015年8月26日

平成27年1月に閣議決定された「平成27年度税制改正大綱」。今回は、このうち、外国人旅行者向け消費税免税制度の見直し、国境を越えた役務の提供に対する課税の見直し①、②について解説します。

- 外国人旅行者向け消費税免税制度の見直し

-

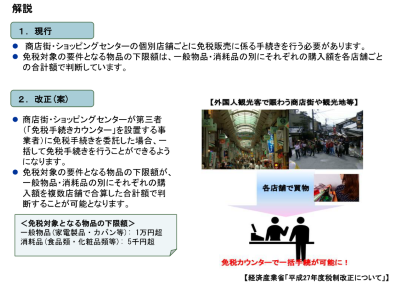

手続委託型輸出物品販売場制度が創設されます。

商店街やショッピングセンター等において、各店舗の事業者が行う免税販売に係る手続きを第三者に委託(ワンストップ化)することができます。 免税手続きを委託している複数店舗での購入額を合算して、免税販売の対象とすることが可能となります。

各店舗における手続き負担を軽減するとともに、外国人観光客等が個々の店舗ごとに免税手続を行う煩雑さも解消されます。 - 国境を越えた役務の提供に対する課税の見直し①

-

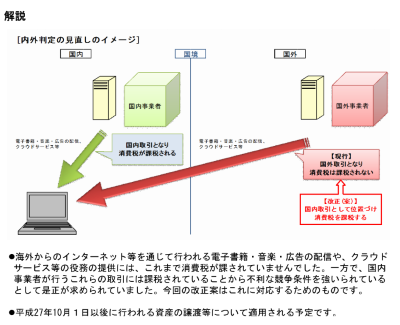

電子書籍・音楽配信・広告の配信などの役務の提供について、国内事業者や消費者が国外事業者から提供を受けるものが、国内取引として消費税が課されることとなります。

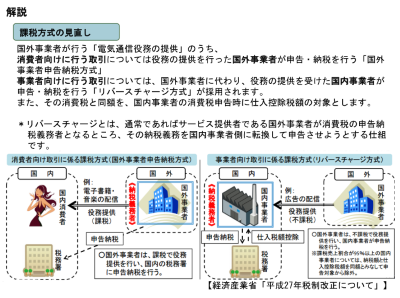

- 国境を越えた役務の提供に対する課税の見直し②

-

前ページの見直しにより、消費税の課税対象取引については、それが事業者向け取引なのか、消費者向け取引かによって異なる課税方式が設けられます。

事業者向け取引については、サービスの提供を受ける者(仕入側)が納税義務者とされます。