資産課税②

(結婚・子育て資金一括贈与に係る贈与税の非課税措置創設、

教育資金の一括贈与を受けた場合の非課税措置の延長・拡充)

-平成27年度税制改正大綱概要-

2015年7月7日

平成27年1月に閣議決定された「平成27年度税制改正大綱」。今回は、このうち、結婚・子育て資金一括贈与に係る贈与税の非課税措置創設、教育資金の一括贈与を受けた場合の非課税措置の延長・拡充について解説します

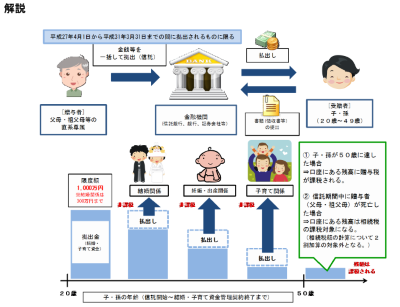

- 結婚・子育て資金一括贈与に係る贈与税の非課税措置創設

-

父母・祖父母が子・孫の結婚・子育て資金の支払いに充てるために一括贈与をした場合は、子・孫1人につき1,000万円まで非課税とされる制度が創設されます。

受贈者は20歳以上50歳未満の者に限ります。

結婚・子育て資金は婚礼(結婚披露を含む)費用、住居・引越費用、妊娠・出産費用、子の医療費、保育料のうち一定のものとされてます。 詳細は現時点では不明で、今後制定される法律等で明らかにされる予定です。

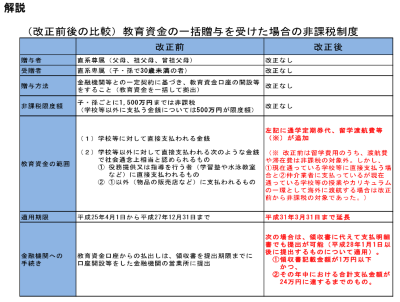

- 教育資金の一括贈与を受けた場合の非課税措置の延長・拡充

-

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置」の適用期限が平成31年3月31日まで延長されます。

教育資金の使途の範囲が拡充されます。

少額な支払金額のものについては、金融機関へ「領収書の提出」に代えて「支払明細書の提出」でも可能となります。

改正前と改正後の比較は上記をご参照。

扶養義務者間で必要な都度支払われる教育費用は、この制度にかかわらず、既に贈与税は非課税です。