資産課税①

(住宅取得等資金の贈与に関する非課税措置等の見直し)

-平成27年度税制改正大綱概要-

2015年6月25日

平成27年1月に閣議決定された「平成27年度税制改正大綱」。今回は、このうち、住宅取得等資金の贈与に関する非課税措置等の見直について解説します。

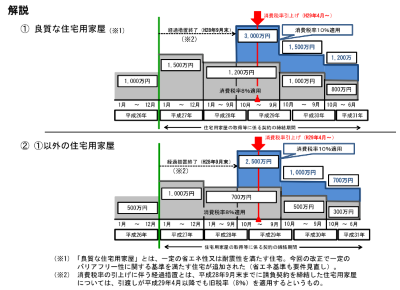

(1)直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置

-

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税限度額が更に拡大されます。

(下図の青部分)

適用期限は平成31年6月30日まで延長されます。 この改正は平成27年1月1日以後の贈与について適用されます。

非課税限度額は、①良質な住宅用家屋と②それ以外の住宅用家屋によって異なります(上記参照)。非課税限度額の適用について、改正前は住宅取得等資金の贈与を受けた年に応じてましたが、改正後は住宅用家屋の取得等に係る契約の締結時期と適用消費税率によることになります。

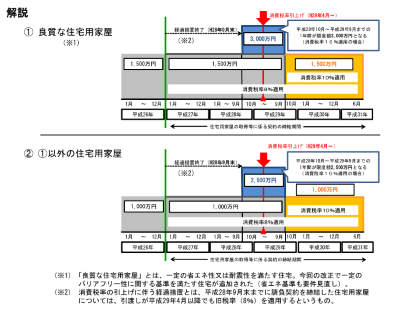

(2)東日本大震災の被災者が直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置

-

東日本大震災の被災者が直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税限度額が拡大されます。

適用期限は平成31年6月30日まで延長されます。

この改正は平成27年1月1日以後の贈与について適用されます。

非課税限度額は、①良質な住宅用家屋と②それ以外の住宅用家屋によって異なります(上記参照)。

非課税限度額の適用について、改正前は住宅取得等資金の贈与を受けた年に応じていましたが、改正後は住宅用家屋の取得等に係る契約の締結時期と適用消費税率によることになります。