平成28年度税制改正大綱【法人課税】地方創生応援税制(企業版ふるさと納税)【創設】

- 1.概 要

-

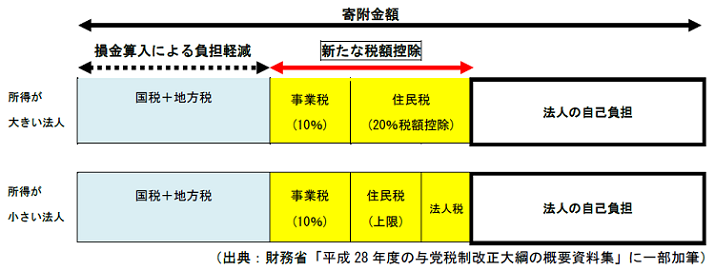

地方創生、人口減少の克服といった国家的課題に対応するため、地方公共団体が行う一定の地方創生事業に対して法人が行った寄附について、現行の損金算入措置に加え、法人事業税、法人住民税及び法人税から次の算式により計算した金額を税額控除することができる「地方創生応援税制(企業版ふるさと納税)」が創設されます。

【税額控除額の算式】

(1)法人事業税:寄附金額×10%(法人事業税額の20%※が上限)

※平成29年4月1日以後開始事業年度については、15%が上限

(2)法人住民税:寄附金額×20%(法人住民税法人税割額の20%が上限)

(3)法人税:「(2)で控除しきれなかった額」と「寄附金額×10%」のいずれか少ない金額(法人税額の5%が上限)

【税額控除のイメージ図】

【適用要件】

(1) 対象となる寄附金

◎改正地域再生法の認定地域再生計画に記載された同法の「地方創生推進寄附活用事業(仮称)に関連する寄附金」とされています。

◎1企業における1事業当たりの寄附額は10万円以上とされています。

(2) 対象となる地方公共団体

◎地方版総合戦略を策定する都道府県・市町村が対象となります。

◎ただし、「三大都市圏にある地方交付税の不交付団体(市町村についてはその全域が地方拠点強化税制の支援対象外地域とされている団体)※」と「本社の立地する都道府県・市町村」に対する寄附は対象外となります。

※平成27年度を基準にすると、東京都、東京23区の他、東京、神奈川、埼玉、千葉における18の地方公共団体が対象外となります。 - 2.適用開始時期

-

改正地域再生法の施行日から平成32年3月31日までの間に支出する寄附金について適用されます。

- 3.適用対象者

-

青色申告書を提出する法人

- 4.具体例

-

【前提】

・青色申告書を提出する法人

・地方創生応援税制の適用対象となる寄附金を100万円支出

・税額控除額は上限以内

・現行の「寄附金の損金算入」による税額軽減割合は30%とする

- 5.想定される影響・留意点

-

◎企業版ふるさと納税は、改正地域再生法の施行日から適用される制度であるため、同法の施行日については今後確認が必要です。また、改正地域再生法に規定される予定である当該制度の対象となる寄附金(地方創生推進寄附活用事業(仮称)に関連する寄附金)の取扱いについても今後確認が必要です。

◎2以上の都道府県又は2以上の市町村に事務所又は事業所を有する法人については、各都道府県又は市町村ごとに控除税額を計算する必要があります。具体的には、法人事業税の控除税額は「課税標準額」を、法人住民税の控除税額は「従業者数」を基準として按分することになります。