第3回

新リース基準の対応スケジュール

-

【5分で納得コラム】

第3回は「新リース基準の対応スケジュール」について解説します。内容

2027年4月1日以降開始事業年度から新リース基準の強制適用が始まり、3月31日決算の企業が最初の適用対象となります。準備期間は2年を切り、特に子会社が多い企業や新規開発のリース管理システムを導入する場合、早期の影響把握が重要です。対応は会計、業務、システムに分けて進める必要があり、会計方針の決定、業務プロセスの整備、リース管理システムの導入判断・選定・データ移行など、段階的な計画が求められます。本稿では、新リース基準の対応スケジュールを解説します。

第3回 新リース基準の対応スケジュール

1. 新リース基準の適用時期

新リース基準は、2027年4月1日以降開始事業年度から強制適用されます。そのため、3月31日決算が最初に強制適用されることになり、準備期間が2年を切っています。新リース基準の影響度合いは企業の置かれる状況により異なります。強制適用の対象となる子会社数が多い場合であったり、リース管理システムをパッケージソフトではなく、新規に開発する場合には時間を要する可能性があるため、早い段階で新リース基準導入による影響を把握する必要があります。

以下では、主な論点や影響の概要を整理しています。

論点 事前検討

事項影響する

企業影響の概要 リースの識別 多い 多い リース契約や賃貸借契約の有無ではなく、他社の資産を⾃社が利⽤している場合が該当するため、取引の洗出しが必要となる。 借手のリース説明 多い 多い 契約の期間ではなく、他社の資産を実質的にいつまで利⽤するかについて⾒積りが必要となる。 借手のリースの会計処理 少ない 多い 会計処理については基本的に現⾏踏襲されつつも、若⼲シンプルになった。契約条件の変更については、パターンごとに処理が異なる。 借地権・建設協⼒⾦・敷⾦ 少ない 多い 左記のそれぞれについて、会計処理が明確になった。基本的に使⽤権資産でオンバランスすることになる。 セール・アンド・リースバック取引 少ない 少ない 左記取引が資産の譲渡が売却に該当するかどうかで会計処理が異なる。現⾏の売却損益を繰り延べる⽅法はなくなる。 サブリース取引・転リース取引 多い 少ない サブリース取引の会計処理が明確になった。借⼿・貸⼿の両⽅の処理を⾏うが、例外規定も重要である。転リースの会計処理は現⾏踏襲される。 貸⼿のリースの会計処理 多い 多い 貸⼿の観点でもリースの識別が必要となる。ファイナンス・リースにおける会計処理の取り得る選択肢が減る。 経過措置 少ない 多い 適⽤初年度期⾸時点の情報でリースをオンバランスすることができる旨の規定がある。また、期⾸に減損会計を適⽤できる旨の規定も重要である。

図1 新リース基準の論点と主な影響

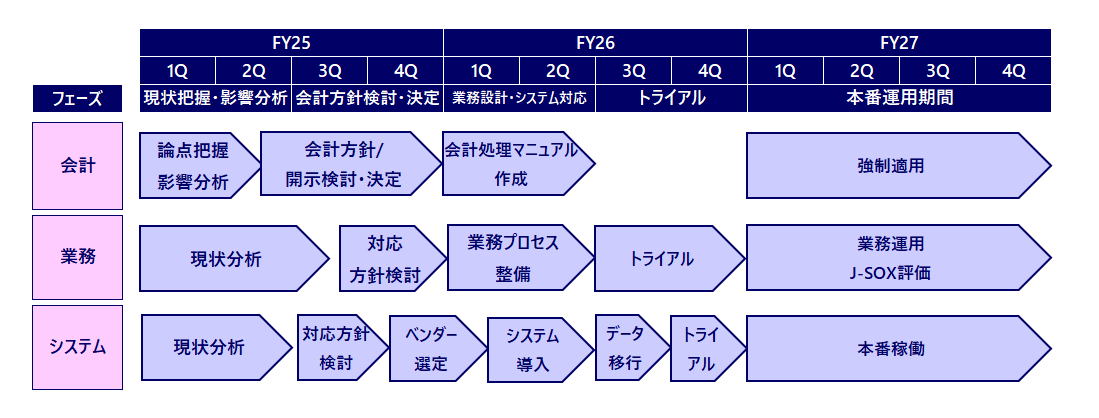

2. 新リース基準の対応スケジュール

強制適用までの対応スケジュール例は以下のとおりです。実際対応する場合は、会計上の論点の影響度合い、現状のリース契約の管理状況やリース契約数、リース契約の管理システムの状況次第で新リース基準の対応に要する期間が異なります。また、グループ全体で新リース基準を導入する必要があるため、子会社への展開を考慮したスケジュールを策定する必要があります。以下、会計、業務、システムの3つの観点から順に説明します。

(1)会計の対応スケジュール

まず論点把握を行い、新リース基準で影響がある会計論点を概括的に把握します。会計論点の把握にあたっては調査票を作成して把握することが考えられます。

その後会計方針や開示方針を検討して決定します。選択する会計方針により注記対象が変わり、収集すべき情報が変わるため、会計方針と開示方針をセットで検討する必要があります。会計方針や開示方針を決定した後は、子会社向けの連結パッケージを改修するとともに会計処理マニュアルを作成します。(2)業務の対応スケジュール

まず現状分析としてリース契約や契約書などの管理状況を把握するとともに、業務プロセスへ影響を与える事項の有無を確認します。影響が生じる可能性があるプロセスは、会計処理に必要な情報の収集に関するものです。例えば、実質リースに該当する契約や注記に必要な情報、取引開始後の条件変更の情報を担当部署から経理へ共有するプロセスが考えられます。次に現状分析で認識した課題への対応方針を実現可能性などを考慮して検討し、プロセス変更すべきものがあれば、業務プロセスを整備します。その際にJ-SOXの評価範囲に含まれている場合には3点セットを更新します。その後、トライアルの中で整備した業務プロセスが実際に適用されて、適切に運用されていることを確かめます。

(3)システムの対応スケジュール

まず現状分析として、現状のリース管理の状況を把握し、リース管理システムの利用状況やリース一覧表を作成しているか確かめます。現状分析の結果に基づき、リース管理システムを導入するかどうかを検討します。リースに該当する取引が多い場合、新リース基準適用後のデータメンテナンスが複雑になるため、場合によってはリース管理システムの導入が必要になる可能性があります。

リース管理システムを導入する場合には、リース管理システムで必要な機能を整理した上で、要求定義を行い、ベンダー選定を行います。リース管理システムに必要な機能は決まっていることから、自社開発ではなくパッケージソフトを導入することが想定されます。その際に、リース管理システムはIT全般統制の評価対象になる可能性があるので、評価基準を事前に決めており、複数のソフトを評価基準に基づき比較した上で選定する必要があります。ソフトを選定した後はパッケージの場合はデータ移行に必要なデータを整理し、データ移行を行い、トライアルで算定結果が問題ないかを確認します。

図2 対応スケジュール例

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、買収・組織再編を支援するファイナンシャルアドバイザリーサービス、上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。