個人所得課税②(国外転出時の譲渡所得等の特例、

国外居住親族に係る扶養控除等の書類添付等義務化、

財産債務明細書の変更)

-平成27年度税制改正大綱概要-

2015年6月9日

平成27年1月に閣議決定された「平成27年度税制改正大綱」。

今回は、このうち、国外転出時の譲渡所得等の特例、国外居住親族に係る扶養控除等の書類添付等義務化、財産債務明細書の変更について解説します。

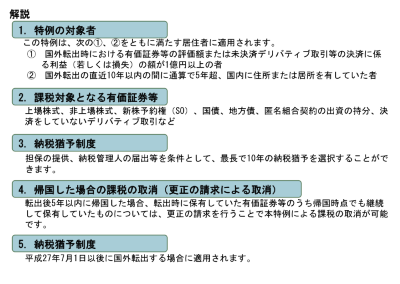

- 国外転出時の譲渡所得等の特例

-

一定の高額資産家で国外に転出する方を対象として、転出時に有価証券等に係る未実現の含み益に対して譲渡等があったものとみなして特例的に課税される制度が導入される予定です。

この制度が創設されるのは、含み益を有する有価証券等を保有したまま税率の低い国等に転出し、その後に株式等を売却することで日本の譲渡所得課税を逃れることを防止するためと考えられています。

国外へ移住する方だけではなく、1年以上国外で勤務する方も対象になると、現在の大綱では解釈できますので、高額の有価証券を保有する方は引き続き留意が必要です。

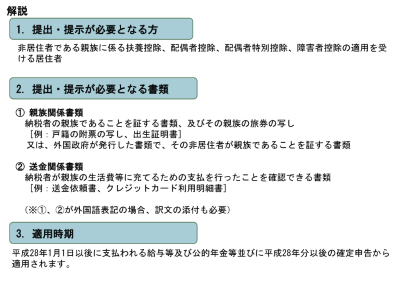

- 国外居住親族に係る扶養控除等の書類添付等義務化

-

扶養控除等の対象者に非居住者が含まれる場合、確定申告、年末調整、給与等の源泉徴収時に、その事実を証明する書類の提出または提示が必要となります。

扶養控除などの対象者に非居住者を含められている方は、年末調整や所得税申告に際しては、準備しなければならない書類が増えますので、早めの対応が必要です。

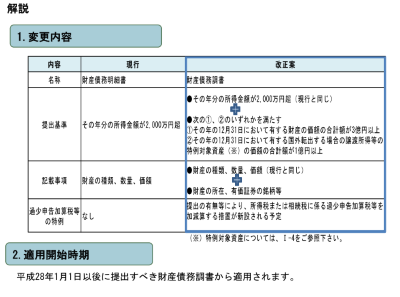

- 財産債務明細書の変更

-

確定申告書に添付する「財産債務明細書」が「財産債務調書」として整備されます。

調書の提出基準、記載事項が右表のように変更になる予定です。

この「調書」の提出の有無、記載内容の正否に応じて、過少申告加算税等を加減算される事となる予定ですので、調書の提出、記載内容については今以上に注意が必要です。